Vypracované otázky: Učtovníctvo rozpočtových a príspevkových organizácií a obcí

Skryť detaily | Obľúbený- Kvalita:97,4 %

- Typ:Vypracované otázky

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Predmet:Učtovníctvo rozpočtových a príspevkových organizácií a obcí

- Študijný program:Účtovníctvo a audítorstvo

- Autor:mana1982

- Ročník:4. ročník

- Rozsah A4:55 strán

- Zobrazené:2 919 x

- Stiahnuté:41 x

- Veľkosť:0,7 MB

- Formát a prípona:PDF dokument (.pdf)

- Jazyk:slovenský

- ID projektu:42431

- Posledna úprava:31.08.2013

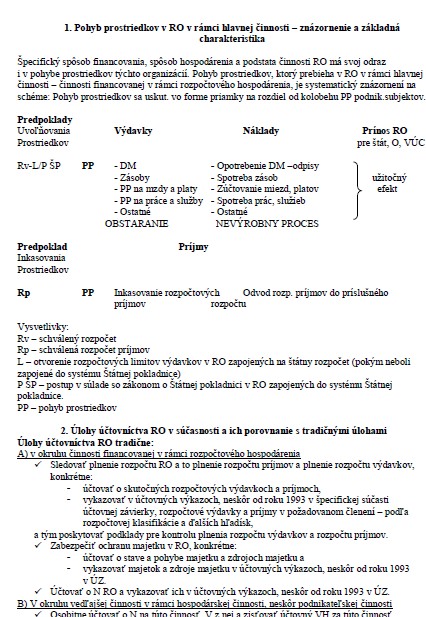

1. Pohyb prostriedkov v RO v rámci hlavnej činnosti – znázornenie a základná charakteristika

Špecifický spôsob financovania, spôsob hospodárenia a podstata činnosti RO má svoj odraz i v pohybe prostriedkov týchto organizácií. Pohyb prostriedkov, ktorý prebieha v RO v rámci hlavnej činnosti – činnosti financovanej v rámci rozpočtového hospodárenia, je systematický názornení na schéme: Pohyb prostriedkov sa uskut. vo forme priamky na rozdiel od kolobehu PP podnik.subjektov...

2. Úlohy účtovníctva RO v súčasnosti a ich porovnanie s tradičnými úlohami

Úlohy účtovníctva RO tradične:

A) v okruhu činnosti financovanej v rámci rozpočtového hospodárenia:

Sledovať plnenie rozpočtu RO a to plnenie rozpočtu príjmov a plnenie rozpočtu výdavkov, konkrétne:

- účtovať o skutočných rozpočtových výdavkoch a príjmoch,

- vykazovať v účtovných výkazoch, neskôr od roku 1993 v špecifickej súčasti účtovnej závierky, rozpočtové výdavky a príjmy v požadovanom členení – podľa rozpočtovej klasifikácie a ďalších hľadísk, a tým poskytovať podklady pre kontrolu plnenia rozpočtu výdavkov a rozpočtu príjmov.

Zabezpečiť ochranu majetku v RO, konkrétne:

- účtovať o stave a pohybe majetku a zdrojoch majetku a

- vykazovať majetok a zdroje majetku v účtovných výkazoch, neskôr od roku 1993 v ÚZ.

Účtovať o N RO a vykazovať ich v účtovných výkazoch, neskôr od roku 1993 v ÚZ.

...

Špecifický spôsob financovania, spôsob hospodárenia a podstata činnosti RO má svoj odraz i v pohybe prostriedkov týchto organizácií. Pohyb prostriedkov, ktorý prebieha v RO v rámci hlavnej činnosti – činnosti financovanej v rámci rozpočtového hospodárenia, je systematický názornení na schéme: Pohyb prostriedkov sa uskut. vo forme priamky na rozdiel od kolobehu PP podnik.subjektov...

2. Úlohy účtovníctva RO v súčasnosti a ich porovnanie s tradičnými úlohami

Úlohy účtovníctva RO tradične:

A) v okruhu činnosti financovanej v rámci rozpočtového hospodárenia:

Sledovať plnenie rozpočtu RO a to plnenie rozpočtu príjmov a plnenie rozpočtu výdavkov, konkrétne:

- účtovať o skutočných rozpočtových výdavkoch a príjmoch,

- vykazovať v účtovných výkazoch, neskôr od roku 1993 v špecifickej súčasti účtovnej závierky, rozpočtové výdavky a príjmy v požadovanom členení – podľa rozpočtovej klasifikácie a ďalších hľadísk, a tým poskytovať podklady pre kontrolu plnenia rozpočtu výdavkov a rozpočtu príjmov.

Zabezpečiť ochranu majetku v RO, konkrétne:

- účtovať o stave a pohybe majetku a zdrojoch majetku a

- vykazovať majetok a zdroje majetku v účtovných výkazoch, neskôr od roku 1993 v ÚZ.

Účtovať o N RO a vykazovať ich v účtovných výkazoch, neskôr od roku 1993 v ÚZ.

...