Seminárna práca: Daňová sústava SR a zdaňovanie subjektov - daň z príjmu FO a PO (príklad výpočtu daňového základu)

Skryť detaily | Obľúbený- Kvalita:90,0 %

- Typ:Seminárna práca

- Univerzita:Trenčianska univerzita Alexandra Dubčeka v Trenčíne

- Fakulta:Fakulta mechatroniky

- Kategória:Ekonomika

- Podkategória:Ekonómia

- Predmet:Základy podnikovej ekonomiky

- Ročník:1. ročník

- Rozsah A4:12 strán

- Zobrazené:1 440 x

- Stiahnuté:10 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:neznámy

- ID projektu:11430

- Posledna úprava:29.11.2018

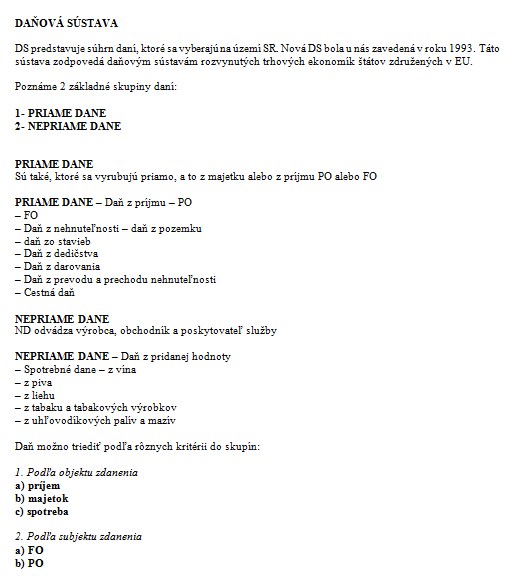

DAŇOVÁ SÚSTAVA

DS predstavuje súhrn daní, ktoré sa vyberajú na území SR. Nová DS bola u nás zavedená v roku 1993. Táto sústava zodpovedá daňovým sústavám rozvynutých trhových ekonomík štátov združených v EU.

Poznáme 2 základné skupiny daní:

1- PRIAME DANE

2- NEPRIAME DANE

PRIAME DANE

Sú také, ktoré sa vyrubujú priamo, a to z majetku alebo z príjmu PO alebo FO

PRIAME DANE - Daň z príjmu - PO

- FO

- Daň z nehnuteľnosti - daň z pozemku

- daň zo stavieb

- Daň z dedičstva

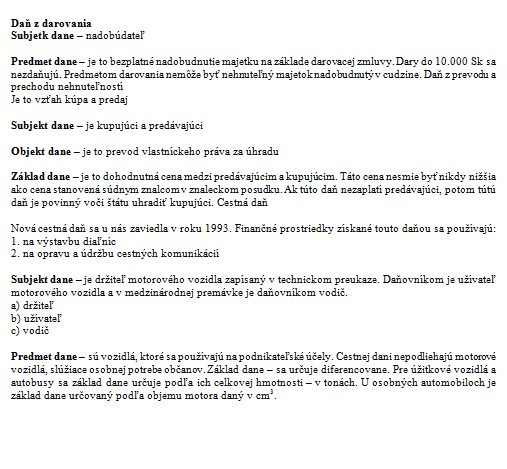

- Daň z darovania

- Daň z prevodu a prechodu nehnuteľnosti

- Cestná daň

NEPRIAME DANE

ND odvádza výrobca, obchodník a poskytovateľ služby

NEPRIAME DANE - Daň z pridanej hodnoty

- Spotrebné dane - z vína

- z piva

- z liehu

- z tabaku a tabakových výrobkov

- z uhľovodíkových palív a mazív

DS predstavuje súhrn daní, ktoré sa vyberajú na území SR. Nová DS bola u nás zavedená v roku 1993. Táto sústava zodpovedá daňovým sústavám rozvynutých trhových ekonomík štátov združených v EU.

Poznáme 2 základné skupiny daní:

1- PRIAME DANE

2- NEPRIAME DANE

PRIAME DANE

Sú také, ktoré sa vyrubujú priamo, a to z majetku alebo z príjmu PO alebo FO

PRIAME DANE - Daň z príjmu - PO

- FO

- Daň z nehnuteľnosti - daň z pozemku

- daň zo stavieb

- Daň z dedičstva

- Daň z darovania

- Daň z prevodu a prechodu nehnuteľnosti

- Cestná daň

NEPRIAME DANE

ND odvádza výrobca, obchodník a poskytovateľ služby

NEPRIAME DANE - Daň z pridanej hodnoty

- Spotrebné dane - z vína

- z piva

- z liehu

- z tabaku a tabakových výrobkov

- z uhľovodíkových palív a mazív

Kľúčové slová: