Seminárna práca: Spotrebné dane (spotrebné dane a ich správa, delenie spotrebných daní...)

Skryť detaily | Obľúbený- Kvalita:100,0 %

- Typ:Seminárna práca

- Univerzita:Univerzita Mateja Bela v Banskej Bystrici

- Fakulta:Ekonomická fakulta

- Kategória:Finančníctvo

- Podkategória:Daňová problematika

- Predmet:Spotrebná daň

- Autor:lilali

- Dokumentácia:Stiahni

- Ročník:2. ročník

- Rozsah A4:15 strán

- Zobrazené:1 770 x

- Stiahnuté:14 x

- Veľkosť:0,2 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:13164

- Posledna úprava:26.10.2020

Predmetom tejto seminárnej práce sú spotrebné dane. V rámci daňovej sústavy Slovenskej republiky spotrebné dane zahŕňame pod nepriame dane. Vstupom Slovenskej republiky do EÚ došlo k zásadným zmenám, ktoré sa dotkli štátu a jeho ekonomiky, a teda aj daňového systému, obzvlášť vstup do EÚ ovplyvnil celú oblasť nepriamych daní, ktorá je výrazným spôsobom harmonizovaná. Významným dátumom v tejto problematike je 3. február 2004, kedy Národná rada Slovenskej republiky schválila zákony o spotrebných daniach, čím harmonizácia legislatívy spotrebných daní vyvrcholila. Cieľom práce je poukázať na klasifikáciu spotrebných daní a základné pojmy súvisiace s touto oblasťou. Spotrebné dane sa týkajú špecifickej skupiny právnických či fyzických osôb, ktoré sú zahrnuté v texte. V závere práce sú spomenuté príklady a ich riešenie i súvahové tabuľky.

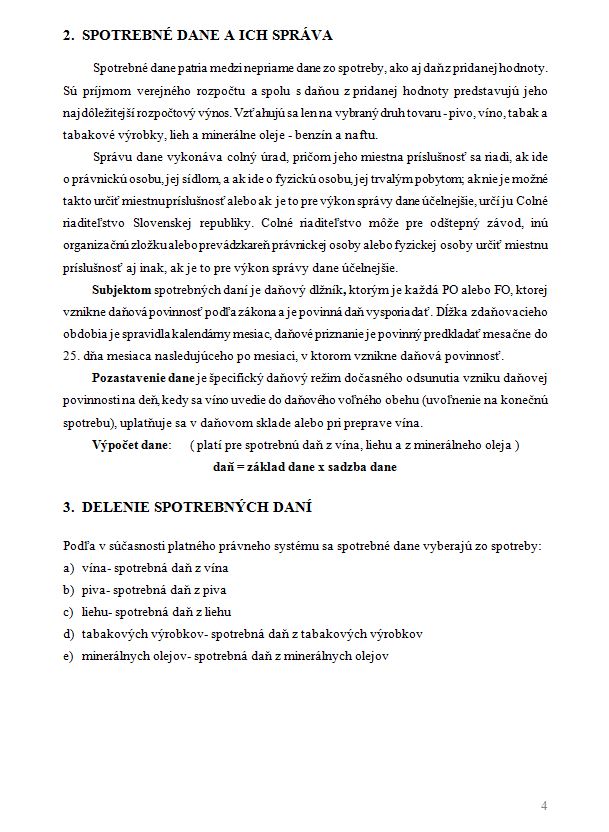

Spotrebné dane patria medzi nepriame dane zo spotreby, ako aj daň z pridanej hodnoty. Sú príjmom verejného rozpočtu a spolu s daňou z pridanej hodnoty predstavujú jeho najdôležitejší rozpočtový výnos. Vzťahujú sa len na vybraný druh tovaru - pivo, víno, tabak a tabakové výrobky, lieh a minerálne oleje - benzín a naftu.

Správu dane vykonáva colný úrad, pričom jeho miestna príslušnosť sa riadi, ak ide o právnickú osobu, jej sídlom, a ak ide o fyzickú osobu, jej trvalým pobytom; ak nie je možné takto určiť miestnu príslušnosť alebo ak je to pre výkon správy dane účelnejšie, určí ju Colné riaditeľstvo Slovenskej republiky. Colné riaditeľstvo môže pre odštepný závod, inú organizačnú zložku alebo prevádzkareň právnickej osoby alebo fyzickej osoby určiť miestnu príslušnosť aj inak, ak je to pre výkon správy dane účelnejšie.

...

Spotrebné dane patria medzi nepriame dane zo spotreby, ako aj daň z pridanej hodnoty. Sú príjmom verejného rozpočtu a spolu s daňou z pridanej hodnoty predstavujú jeho najdôležitejší rozpočtový výnos. Vzťahujú sa len na vybraný druh tovaru - pivo, víno, tabak a tabakové výrobky, lieh a minerálne oleje - benzín a naftu.

Správu dane vykonáva colný úrad, pričom jeho miestna príslušnosť sa riadi, ak ide o právnickú osobu, jej sídlom, a ak ide o fyzickú osobu, jej trvalým pobytom; ak nie je možné takto určiť miestnu príslušnosť alebo ak je to pre výkon správy dane účelnejšie, určí ju Colné riaditeľstvo Slovenskej republiky. Colné riaditeľstvo môže pre odštepný závod, inú organizačnú zložku alebo prevádzkareň právnickej osoby alebo fyzickej osoby určiť miestnu príslušnosť aj inak, ak je to pre výkon správy dane účelnejšie.

...