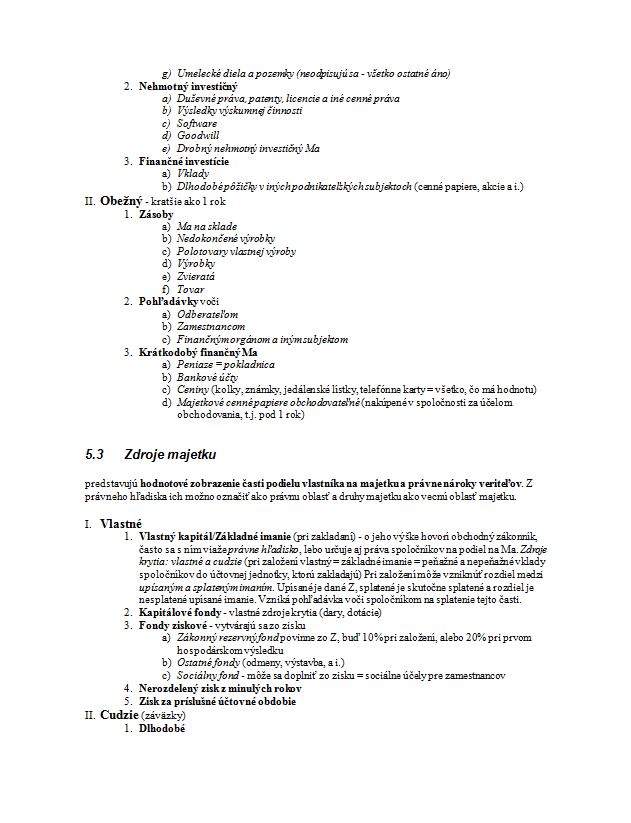

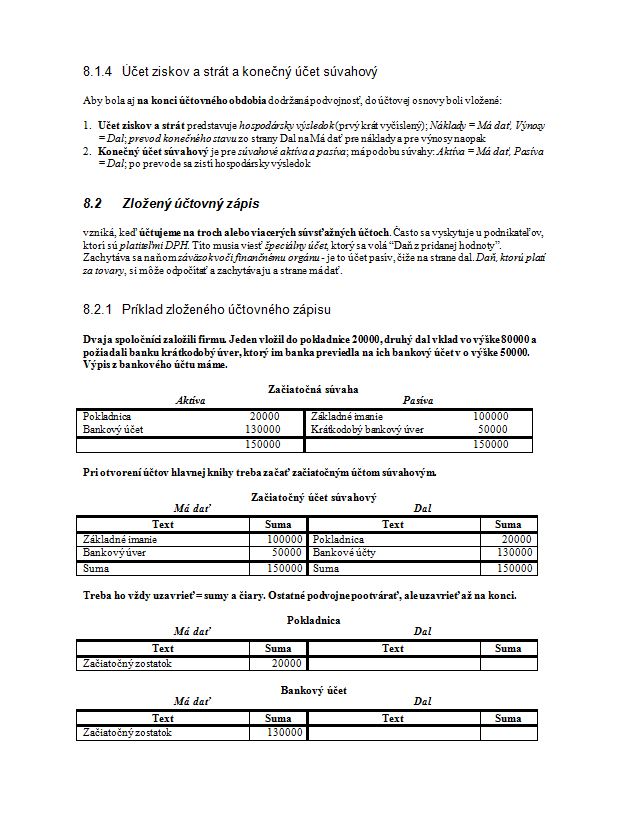

Prednášky: Účtovníctvo (vývoj účtovníctva, základy účtovníctva, majetok, súvaha...)

Skryť detaily | Obľúbený- Kvalita:97,1 %

- Typ:Prednášky

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta podnikového manažmentu

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Predmet:Účtovníctvo

- Autor:reamon87

- Dokumentácia:Stiahni

- Ročník:2. ročník

- Rozsah A4:33 strán

- Zobrazené:1 339 x

- Stiahnuté:12 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:13774

- Posledna úprava:17.06.2021

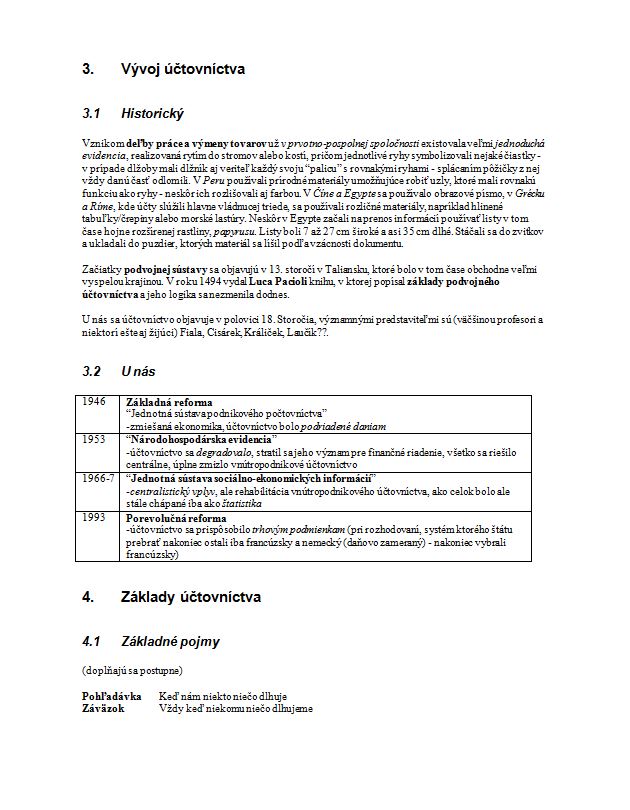

Vývoj účtovníctva

Historický

Vznikom deľby práce a výmeny tovarov už v prvotno-pospolnej spoločnosti existovala veľmi jednoduchá evidencia, realizovaná rytím do stromov alebo kostí, pričom jednotlivé ryhy symbolizovali nejaké čiastky - v prípade dlžoby mali dlžník aj veriteľ každý svoju “palicu” s rovnakými ryhami - splácaním pôžičky z nej vždy danú časť odlomili. V Peru používali prírodné materiály umožňujúce robiť uzly, ktoré mali rovnakú funkciu ako ryhy - neskôr ich rozlišovali aj farbou. V Číne a Egypte sa používalo obrazové písmo, v Grécku a Ríme, kde účty slúžili hlavne vládnucej triede, sa používali rozličné materiály, napríklad hlinené tabuľky/črepiny alebo morské lastúry. Neskôr v Egypte začali na prenos informácií používať listy v tom čase hojne rozšírenej rastliny, papyrusu. Listy boli 7 až 27 cm široké a asi 35 cm dlhé. Stáčali sa do zvitkov a ukladali do puzdier, ktorých materiál sa líšil podľa vzácnosti dokumentu.

Začiatky podvojnej sústavy sa objavujú v 13. storočí v Taliansku, ktoré bolo v tom čase obchodne veľmi vyspelou krajinou. V roku 1494 vydal Luca Pacioli knihu, v ktorej popísal základy podvojného účtovníctva a jeho logika sa nezmenila dodnes.

U nás sa účtovníctvo objavuje v polovici 18. Storočia, významnými predstaviteľmi sú (väčšinou profesori a niektorí ešte aj žijúci) Fiala, Cisárek, Králiček, Laučík.

1946 Základná reforma

“Jednotná sústava podnikového počtovníctva”

-zmiešaná ekonomika, účtovníctvo bolo podriadené daniam

1953 Národohospodárska evidencia

-účtovníctvo sa degradovalo, stratil sa jeho význam pre finančné riadenie, všetko sa riešilo centrálne, úplne zmizlo vnútropodnikové účtovníctvo

1966-7 Jednotná sústava sociálno-ekonomických informácií

-centralistický vplyv, ale rehabilitácia vnútropodnikového účtovníctva, ako celok bolo ale stále chápané iba ako štatistika

1993 Porevolučná reforma

-účtovníctvo sa prispôsobilo trhovým podmienkam (pri rozhodovaní, systém ktorého štátu prebrať nakoniec ostali iba francúzsky a nemecký (daňovo zameraný) - nakoniec vybrali francúzsky)

...

Historický

Vznikom deľby práce a výmeny tovarov už v prvotno-pospolnej spoločnosti existovala veľmi jednoduchá evidencia, realizovaná rytím do stromov alebo kostí, pričom jednotlivé ryhy symbolizovali nejaké čiastky - v prípade dlžoby mali dlžník aj veriteľ každý svoju “palicu” s rovnakými ryhami - splácaním pôžičky z nej vždy danú časť odlomili. V Peru používali prírodné materiály umožňujúce robiť uzly, ktoré mali rovnakú funkciu ako ryhy - neskôr ich rozlišovali aj farbou. V Číne a Egypte sa používalo obrazové písmo, v Grécku a Ríme, kde účty slúžili hlavne vládnucej triede, sa používali rozličné materiály, napríklad hlinené tabuľky/črepiny alebo morské lastúry. Neskôr v Egypte začali na prenos informácií používať listy v tom čase hojne rozšírenej rastliny, papyrusu. Listy boli 7 až 27 cm široké a asi 35 cm dlhé. Stáčali sa do zvitkov a ukladali do puzdier, ktorých materiál sa líšil podľa vzácnosti dokumentu.

Začiatky podvojnej sústavy sa objavujú v 13. storočí v Taliansku, ktoré bolo v tom čase obchodne veľmi vyspelou krajinou. V roku 1494 vydal Luca Pacioli knihu, v ktorej popísal základy podvojného účtovníctva a jeho logika sa nezmenila dodnes.

U nás sa účtovníctvo objavuje v polovici 18. Storočia, významnými predstaviteľmi sú (väčšinou profesori a niektorí ešte aj žijúci) Fiala, Cisárek, Králiček, Laučík.

1946 Základná reforma

“Jednotná sústava podnikového počtovníctva”

-zmiešaná ekonomika, účtovníctvo bolo podriadené daniam

1953 Národohospodárska evidencia

-účtovníctvo sa degradovalo, stratil sa jeho význam pre finančné riadenie, všetko sa riešilo centrálne, úplne zmizlo vnútropodnikové účtovníctvo

1966-7 Jednotná sústava sociálno-ekonomických informácií

-centralistický vplyv, ale rehabilitácia vnútropodnikového účtovníctva, ako celok bolo ale stále chápané iba ako štatistika

1993 Porevolučná reforma

-účtovníctvo sa prispôsobilo trhovým podmienkam (pri rozhodovaní, systém ktorého štátu prebrať nakoniec ostali iba francúzsky a nemecký (daňovo zameraný) - nakoniec vybrali francúzsky)

...