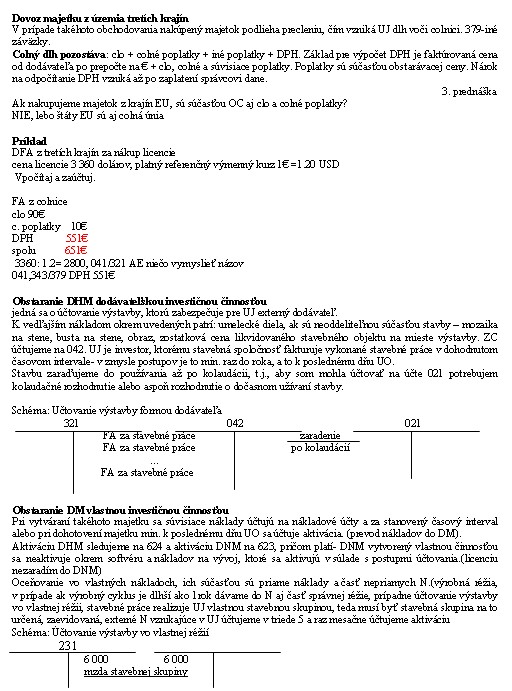

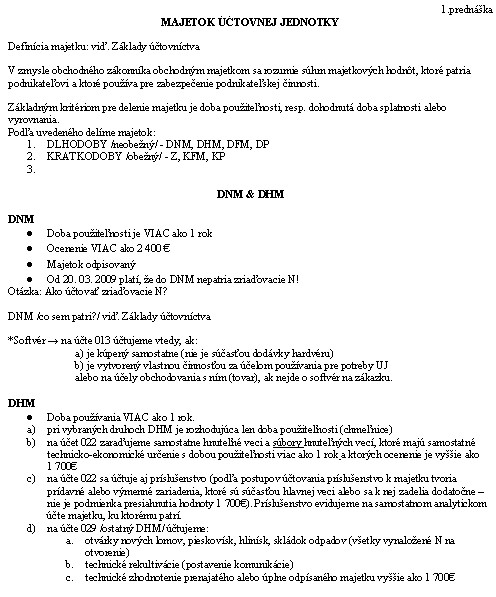

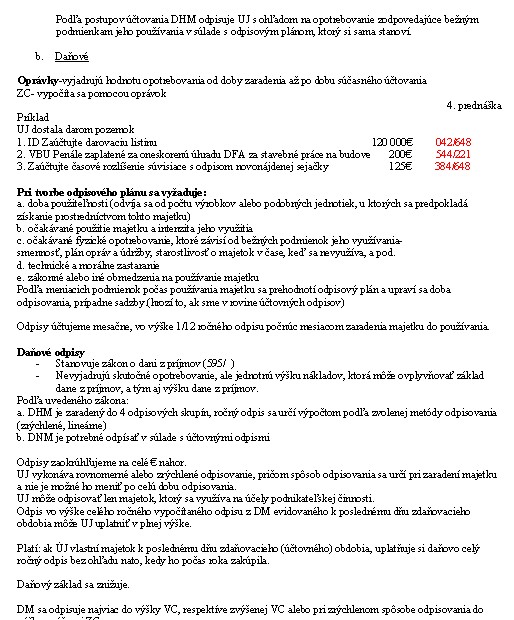

Prednášky: Účtovníctvo podnikateľov (majetok účtovnej jednotky, DNM a DHM)

Skryť detaily | Obľúbený- Kvalita:92,3 %

- Typ:Prednášky

- Univerzita:Slovenská poľnohospodárska univerzita v Nitre

- Fakulta:Fakulta ekonomiky a manažmentu

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Predmet:Účtovníctvo podnikateľov

- Študijný program:Ekonomika podniku

- Autor:lucyliu

- Ročník:2. ročník

- Rozsah A4:30 strán

- Zobrazené:2 282 x

- Stiahnuté:11 x

- Veľkosť:0,4 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:37221

- Posledna úprava:04.04.2011

OCEŇOVANIE MAJETKU

Pri oceňovaní používame: OC, ROC, VN → VSTUPNÁ CENA /MH/

Súčasťou ocenenia sú aj N súvisiace s obstaraním, ku ktorým patrí:

Preprava, poistenie, provízia, inštalácie=montáž, prieskumné práce, geologické, geodetické, projektové práce vrátane variantných riešení, príprava na zabezpečenie výstavby (odvody za odňatie p.p.), umelecké diela tvoriace súčasť stavebných objektov, kapitalizované úroky (úroky z úverov ak do času uvedenia tohto majetku do používania ÚJ rozhodne, že budú tvoriť súčasť OC), zabezpečovacie, konzervačné a ekonzervačné práce, v prípade ak sa zastavia práce na obstarávaní majteku.

OCENENIE DNM A DHM sa môže ešte zvýšiť o N na dokončené technické zhodnotenie, ak presiahli 1 700€ za účtovné obdobie. O trvalom znížení hodnoty sa účtuje prostredníctvom odpisov, ak nejde o škodu. Ak je opodstatnené predpokladať, že nastalo zníženie hodnoty majetku oproti jeho oceneniu v účtovníctve, vytvárame a účtujeme tzv. opravnú položku (zásada opatrnosti).

ÚČTOVANIE OBSTARANIA DNM & DHM

Najčastejšie spôsoby obstarania:

- nákupom,

- investičnou činnosťou,

- bezplatným prevzatím (darovaním),

- inventarizačné prebytky.

Pri obstaraní DM vždy používame kalkulačné účty, na ktorých sledujeme jednotlivé zložky VC! Uvedením do používania sa rozumie zabezpečenie všetkých technických funkcií tohto majetku ako aj vydanie povolenia na predčasné užívanie stavby. Výnimku tvorí prevzatie DNM a DHM podľa osobitných predpisov a inventarizačné prebytky, kedy kalkulačné účty nepoužívame.

Pri oceňovaní používame: OC, ROC, VN → VSTUPNÁ CENA /MH/

Súčasťou ocenenia sú aj N súvisiace s obstaraním, ku ktorým patrí:

Preprava, poistenie, provízia, inštalácie=montáž, prieskumné práce, geologické, geodetické, projektové práce vrátane variantných riešení, príprava na zabezpečenie výstavby (odvody za odňatie p.p.), umelecké diela tvoriace súčasť stavebných objektov, kapitalizované úroky (úroky z úverov ak do času uvedenia tohto majetku do používania ÚJ rozhodne, že budú tvoriť súčasť OC), zabezpečovacie, konzervačné a ekonzervačné práce, v prípade ak sa zastavia práce na obstarávaní majteku.

OCENENIE DNM A DHM sa môže ešte zvýšiť o N na dokončené technické zhodnotenie, ak presiahli 1 700€ za účtovné obdobie. O trvalom znížení hodnoty sa účtuje prostredníctvom odpisov, ak nejde o škodu. Ak je opodstatnené predpokladať, že nastalo zníženie hodnoty majetku oproti jeho oceneniu v účtovníctve, vytvárame a účtujeme tzv. opravnú položku (zásada opatrnosti).

ÚČTOVANIE OBSTARANIA DNM & DHM

Najčastejšie spôsoby obstarania:

- nákupom,

- investičnou činnosťou,

- bezplatným prevzatím (darovaním),

- inventarizačné prebytky.

Pri obstaraní DM vždy používame kalkulačné účty, na ktorých sledujeme jednotlivé zložky VC! Uvedením do používania sa rozumie zabezpečenie všetkých technických funkcií tohto majetku ako aj vydanie povolenia na predčasné užívanie stavby. Výnimku tvorí prevzatie DNM a DHM podľa osobitných predpisov a inventarizačné prebytky, kedy kalkulačné účty nepoužívame.