Vypracované otázky: Medzinárodné štandardy účtovného vykazovania (IFRS - International Financial Reporting Standards)

Skryť detaily | Obľúbený- Kvalita:88,9 %

- Typ:Vypracované otázky

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Predmet:Medzinárodné štandardy učtovného vykazovania

- Študijný program:Účtovníctvo a audítorstvo

- Autor:mana1982

- Ročník:4. ročník

- Rozsah A4:20 strán

- Zobrazené:1 407 x

- Stiahnuté:30 x

- Veľkosť:0,5 MB

- Formát a prípona:Archív súborov (.zip)

- Jazyk:slovenský

- ID projektu:42430

- Posledna úprava:31.08.2013

1. Súčasti, ktoré musí obsahovať každá ÚJ podľa IFRS

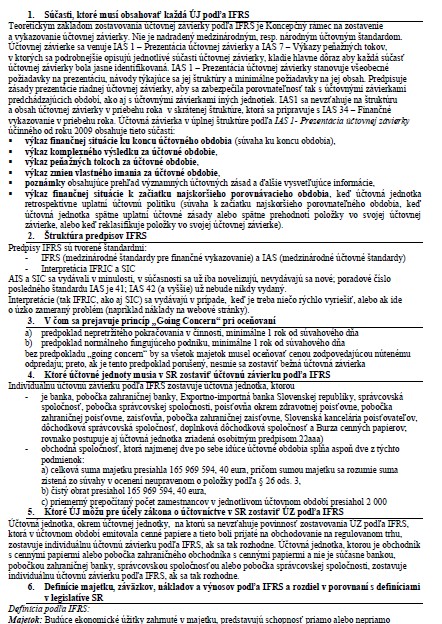

Teoretickým základom zostavovania účtovnej závierky podľa IFRS je Koncepčný rámec na zostavenie a vykazovanie účtovnej závierky. Nie je nadradený medzinárodným, resp. národným účtovným štandardom. Účtovnej závierke sa venuje IAS 1 – Prezentácia účtovnej závierky a IAS 7 – Výkazy peňažných tokov, v ktorých sa podrobnejšie opisujú jednotlivé súčasti účtovnej závierky, kladie hlavne dôraz aby každá súčasť účtovnej závierky bola jasne identifikovaná. IAS 1 – Prezentácia účtovnej závierky stanovuje všeobecné požiadavky na prezentáciu, návody týkajúce sa jej štruktúry a minimálne požiadavky na jej obsah. Predpisuje zásady prezentácie riadnej účtovnej závierky, aby sa zabezpečila porovnateľnosť tak s účtovnými závierkami predchádzajúcich období, ako aj s účtovnými závierkami iných jednotiek. IAS1 sa nevzťahuje na štruktúru a obsah účtovnej závierky v priebehu roka v skrátenej štruktúre, ktorá sa pripravuje s IAS 34 – Finančné vykazovanie v priebehu roka. Účtovná závierka v úplnej štruktúre podľa IAS 1.

Prezentácia účtovnej závierky

účinného od roku 2009 obsahuje tieto súčastí:

- výkaz finančnej situácie ku koncu účtovného obdobia (súvaha ku koncu obdobia),

- výkaz komplexného výsledku za účtovné obdobie,

- výkaz peňažných tokoch za účtovné obdobie,

- výkaz zmien vlastného imania za účtovné obdobie,

- poznámky obsahujúce prehľad významných účtovných zásad a ďalšie vysvetľujúce informácie,

- výkaz finančnej situácie k začiatku najskoršieho porovnávacieho obdobia, keď účtovná jednotka

retrospektívne uplatní účtovnú politiku

...

Teoretickým základom zostavovania účtovnej závierky podľa IFRS je Koncepčný rámec na zostavenie a vykazovanie účtovnej závierky. Nie je nadradený medzinárodným, resp. národným účtovným štandardom. Účtovnej závierke sa venuje IAS 1 – Prezentácia účtovnej závierky a IAS 7 – Výkazy peňažných tokov, v ktorých sa podrobnejšie opisujú jednotlivé súčasti účtovnej závierky, kladie hlavne dôraz aby každá súčasť účtovnej závierky bola jasne identifikovaná. IAS 1 – Prezentácia účtovnej závierky stanovuje všeobecné požiadavky na prezentáciu, návody týkajúce sa jej štruktúry a minimálne požiadavky na jej obsah. Predpisuje zásady prezentácie riadnej účtovnej závierky, aby sa zabezpečila porovnateľnosť tak s účtovnými závierkami predchádzajúcich období, ako aj s účtovnými závierkami iných jednotiek. IAS1 sa nevzťahuje na štruktúru a obsah účtovnej závierky v priebehu roka v skrátenej štruktúre, ktorá sa pripravuje s IAS 34 – Finančné vykazovanie v priebehu roka. Účtovná závierka v úplnej štruktúre podľa IAS 1.

Prezentácia účtovnej závierky

účinného od roku 2009 obsahuje tieto súčastí:

- výkaz finančnej situácie ku koncu účtovného obdobia (súvaha ku koncu obdobia),

- výkaz komplexného výsledku za účtovné obdobie,

- výkaz peňažných tokoch za účtovné obdobie,

- výkaz zmien vlastného imania za účtovné obdobie,

- poznámky obsahujúce prehľad významných účtovných zásad a ďalšie vysvetľujúce informácie,

- výkaz finančnej situácie k začiatku najskoršieho porovnávacieho obdobia, keď účtovná jednotka

retrospektívne uplatní účtovnú politiku

...