Vypracované otázky: Verejné financie a daňová teória

Skryť detaily | Obľúbený- Kvalita:89,5 %

- Typ:Vypracované otázky

- Univerzita:Slovenská poľnohospodárska univerzita v Nitre

- Fakulta:Fakulta európskych štúdií a regionálneho rozvoja

- Kategória:Finančníctvo

- Podkategória:Daňová problematika

- Predmet:Verejné financie a daňová teória

- Študijný program:Environmentálny manažment

- Autor:ferdomravec

- Ročník:2. ročník

- Rozsah A4:30 strán

- Zobrazené:1 349 x

- Stiahnuté:5 x

- Veľkosť:1,2 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:42614

- Posledna úprava:11.08.2015

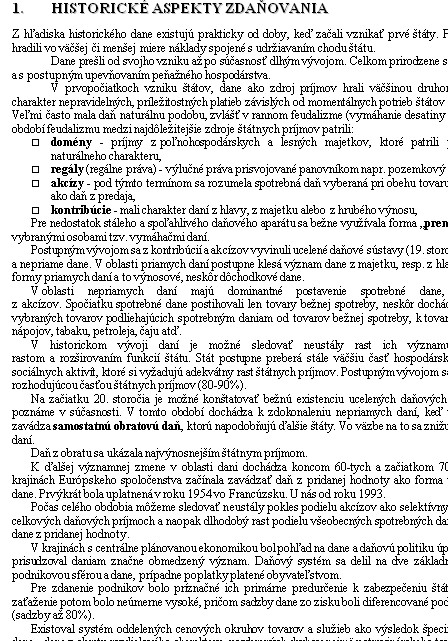

1. HISTORICKÉ ASPEKTY ZDAŇOVANIA

Z hľadiska historického dane existujú prakticky od doby, keď začali vznikať prvé štáty. Prostredníctvom daní sa hradili vo väčšej či menšej miere náklady spojené s udržiavaním chodu štátu.

Dane prešli od svojho vzniku až po súčasnosť dlhým vývojom. Celkom prirodzene súviseli s rozvojom štátu a s postupným upevňovaním peňažného hospodárstva.

V prvopočiatkoch vzniku štátov, dane ako zdroj príjmov hrali väčšinou druhoradú úlohu. Dane mali charakter nepravidelných, príležitostných platieb závislých od momentálnych potrieb štátov (vojny, verejné stavby). Veľmi často mala daň naturálnu podobu, zvlášť v rannom feudalizme (vymáhanie desatiny úrody tzv. desiatok). V období feudalizmu medzi najdôležitejšie zdroje štátnych príjmov patrili:

- domény - príjmy z poľnohospodárskych a lesných majetkov, ktoré patrili panovníkovi, zvyčajne naturálneho charakteru,

- regály (regálne práva) - výlučné práva prisvojované panovníkom napr. pozemkový regál, regál solný a iné,

- akcízy - pod týmto termínom sa rozumela spotrebná daň vyberaná pri obehu tovaru, resp. v širšom zmysle ako daň z predaja,

- kontribúcie - mali charakter daní z hlavy, z majetku alebo z hrubého výnosu,

Pre nedostatok stáleho a spoľahlivého daňového aparátu sa bežne využívala forma „prenájmu vyberania daní“ vybranými osobami tzv. vymáhačmi daní.

Postupným vývojom sa z kontribúcií a akcízov vyvinuli ucelené daňové sústavy (19. storočie) obsahujúce priame a nepriame dane. V oblasti priamych daní postupne klesá význam dane z majetku, resp. z hlavy a objavujú sa ďalšie formy priamych daní a to výnosové, neskôr dôchodkové dane.

V oblasti nepriamych daní majú dominantné postavenie spotrebné dane, ktoré sa vyvinuli

z akcízov. Spočiatku spotrebné dane postihovali len tovary bežnej spotreby, neskôr dochádza k posunu k skladbe vybraných tovarov podliehajúcich spotrebným daniam od tovarov bežnej spotreby, k tovarom typu alkoholických nápojov, tabaku, petroleja, čaju atď.

...

2. DAŇ A HLAVNÉ DAŇOVÉ NÁLEŽITOSTI

Daň je povinná, nenávratná, neekvivalentná, zákonom stanovená platba do verejného rozpočtu.

Povinnosť hradiť daň musí byť stanovená zákonom resp. obdobnou právnou formou. Dane predstavujú nenávratné t.j. neúverové príjmy verejného rozpočtu. Verejný rozpočet je spoločný pojem pre štátny rozpočet a sústavu miestnych rozpočtov. Úhradou dane daňovému subjektu nevzniká nárok na ekvivalentné protiplnenie zo strany štátu, resp. miestneho orgánu.

Medzi neúverové príjmy patria aj miestne poplatky, ktoré majú všetky atribúty daní okrem neekvivalentnosti. Poplatky predstavujú platby za konkrétne služby poskytované verejným rozpočtom (napr. súdne a správne poplatky a pod.).

Špecifickým neúverovým príjmom štátneho rozpočtu sú clá, ktoré predstavujú povinné platby spojené s prechodom tovaru cez hranice štátu. V súčasnosti sa najčastejšie používajú dovozné clá.

Štát realizuje svoje základné funkcie predovšetkým prostredníctvom daní. Jedná sa o nasledujúce funkcie:

- alokačnú - spočívajúcu v alokovaní trhových a netrhových statkov, t.j. tovarov a služieb,

- stabilizačnú - spočívajúcu v stabilizácii makroekonomických veličín (miera inflácie, rast hrubého domáceho produktu, miera nezamestnanosti),

- distribučnú - spočívajúcu v prerozdeľovaní novovytvorenej hodnoty, predovšetkým z mimoekonomických dôvodov.

...

Z hľadiska historického dane existujú prakticky od doby, keď začali vznikať prvé štáty. Prostredníctvom daní sa hradili vo väčšej či menšej miere náklady spojené s udržiavaním chodu štátu.

Dane prešli od svojho vzniku až po súčasnosť dlhým vývojom. Celkom prirodzene súviseli s rozvojom štátu a s postupným upevňovaním peňažného hospodárstva.

V prvopočiatkoch vzniku štátov, dane ako zdroj príjmov hrali väčšinou druhoradú úlohu. Dane mali charakter nepravidelných, príležitostných platieb závislých od momentálnych potrieb štátov (vojny, verejné stavby). Veľmi často mala daň naturálnu podobu, zvlášť v rannom feudalizme (vymáhanie desatiny úrody tzv. desiatok). V období feudalizmu medzi najdôležitejšie zdroje štátnych príjmov patrili:

- domény - príjmy z poľnohospodárskych a lesných majetkov, ktoré patrili panovníkovi, zvyčajne naturálneho charakteru,

- regály (regálne práva) - výlučné práva prisvojované panovníkom napr. pozemkový regál, regál solný a iné,

- akcízy - pod týmto termínom sa rozumela spotrebná daň vyberaná pri obehu tovaru, resp. v širšom zmysle ako daň z predaja,

- kontribúcie - mali charakter daní z hlavy, z majetku alebo z hrubého výnosu,

Pre nedostatok stáleho a spoľahlivého daňového aparátu sa bežne využívala forma „prenájmu vyberania daní“ vybranými osobami tzv. vymáhačmi daní.

Postupným vývojom sa z kontribúcií a akcízov vyvinuli ucelené daňové sústavy (19. storočie) obsahujúce priame a nepriame dane. V oblasti priamych daní postupne klesá význam dane z majetku, resp. z hlavy a objavujú sa ďalšie formy priamych daní a to výnosové, neskôr dôchodkové dane.

V oblasti nepriamych daní majú dominantné postavenie spotrebné dane, ktoré sa vyvinuli

z akcízov. Spočiatku spotrebné dane postihovali len tovary bežnej spotreby, neskôr dochádza k posunu k skladbe vybraných tovarov podliehajúcich spotrebným daniam od tovarov bežnej spotreby, k tovarom typu alkoholických nápojov, tabaku, petroleja, čaju atď.

...

2. DAŇ A HLAVNÉ DAŇOVÉ NÁLEŽITOSTI

Daň je povinná, nenávratná, neekvivalentná, zákonom stanovená platba do verejného rozpočtu.

Povinnosť hradiť daň musí byť stanovená zákonom resp. obdobnou právnou formou. Dane predstavujú nenávratné t.j. neúverové príjmy verejného rozpočtu. Verejný rozpočet je spoločný pojem pre štátny rozpočet a sústavu miestnych rozpočtov. Úhradou dane daňovému subjektu nevzniká nárok na ekvivalentné protiplnenie zo strany štátu, resp. miestneho orgánu.

Medzi neúverové príjmy patria aj miestne poplatky, ktoré majú všetky atribúty daní okrem neekvivalentnosti. Poplatky predstavujú platby za konkrétne služby poskytované verejným rozpočtom (napr. súdne a správne poplatky a pod.).

Špecifickým neúverovým príjmom štátneho rozpočtu sú clá, ktoré predstavujú povinné platby spojené s prechodom tovaru cez hranice štátu. V súčasnosti sa najčastejšie používajú dovozné clá.

Štát realizuje svoje základné funkcie predovšetkým prostredníctvom daní. Jedná sa o nasledujúce funkcie:

- alokačnú - spočívajúcu v alokovaní trhových a netrhových statkov, t.j. tovarov a služieb,

- stabilizačnú - spočívajúcu v stabilizácii makroekonomických veličín (miera inflácie, rast hrubého domáceho produktu, miera nezamestnanosti),

- distribučnú - spočívajúcu v prerozdeľovaní novovytvorenej hodnoty, predovšetkým z mimoekonomických dôvodov.

...