Študijný materiál: Konsolidovaná účtovná závierka

Skryť detaily | Obľúbený- Kvalita:86,8 %

- Typ:Študijný materiál

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Predmet:Konsolidácia účtovnej závierky

- Študijný program:Účtovníctvo a audítorstvo

- Autor:mana1982

- Ročník:5. ročník

- Rozsah A4:57 strán

- Zobrazené:1 095 x

- Stiahnuté:17 x

- Veľkosť:1,0 MB

- Formát a prípona:Archív súborov (.rar)

- Jazyk:slovenský

- ID projektu:45931

- Posledna úprava:08.06.2015

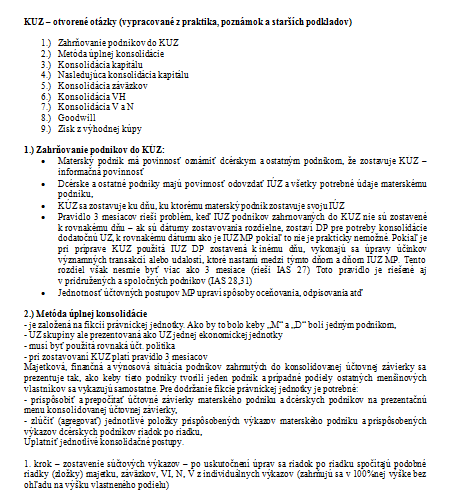

KUZ - otvorené otázky (vypracované z praktika, poznámok a starších podkladov)

1.) Zahrňovanie podnikov do KUZ

2.) Metóda úplnej konsolidácie

3.) Konsolidácia kapitálu

4.) Nasledujúca konsolidácia kapitálu

5.) Konsolidácia záväzkov

6.) Konsolidácia VH

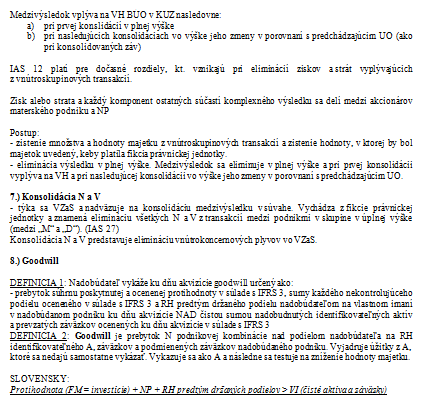

7.) Konsolidácia V a N

8.) Goodwill

9.) Zisk z výhodnej kúpy

1.) Zahrňovanie podnikov do KÚZ:

• Materský podnik má povinnosť oznámiť dcérskym a ostatným podnikom, že zostavuje KÚZ - informačná povinnosť

• Dcérske a ostatné podniky majú povinnosť odovzdať IÚZ a všetky potrebné údaje materskému podniku,

• KÚZ sa zostavuje ku dňu, ku ktorému materský podnik zostavuje svoju IÚZ

• Pravidlo 3 mesiacov rieši problém, keď IÚZ podnikov zahrnovaných do KÚZ nie sú zostavené k rovnakému dňu - ak sú dátumy zostavovania rozdielne, zostaví DP pre potreby konsolidácie dodatočnú ÚZ, k rovnakému dátumu ako je IÚZ MP pokiaľ to nie je prakticky nemožné. Pokiaľ je pri príprave KÚZ použitá IÚZ DP zostavená k inému dňu, vykonajú sa úpravy účinkov významných transakcií alebo udalostí, ktoré nastanú medzi týmto dňom a dňom IÚZ MP. Tento rozdiel však nesmie byť viac ako 3 mesiace (rieši IAS 27) Toto pravidlo je riešené aj v pridružených a spoločných podnikov (IAS 28,31)

• Jednotnosť účtovných postupov MP upraví spôsoby oceňovania, odpisovania atď

1.) Zahrňovanie podnikov do KUZ

2.) Metóda úplnej konsolidácie

3.) Konsolidácia kapitálu

4.) Nasledujúca konsolidácia kapitálu

5.) Konsolidácia záväzkov

6.) Konsolidácia VH

7.) Konsolidácia V a N

8.) Goodwill

9.) Zisk z výhodnej kúpy

1.) Zahrňovanie podnikov do KÚZ:

• Materský podnik má povinnosť oznámiť dcérskym a ostatným podnikom, že zostavuje KÚZ - informačná povinnosť

• Dcérske a ostatné podniky majú povinnosť odovzdať IÚZ a všetky potrebné údaje materskému podniku,

• KÚZ sa zostavuje ku dňu, ku ktorému materský podnik zostavuje svoju IÚZ

• Pravidlo 3 mesiacov rieši problém, keď IÚZ podnikov zahrnovaných do KÚZ nie sú zostavené k rovnakému dňu - ak sú dátumy zostavovania rozdielne, zostaví DP pre potreby konsolidácie dodatočnú ÚZ, k rovnakému dátumu ako je IÚZ MP pokiaľ to nie je prakticky nemožné. Pokiaľ je pri príprave KÚZ použitá IÚZ DP zostavená k inému dňu, vykonajú sa úpravy účinkov významných transakcií alebo udalostí, ktoré nastanú medzi týmto dňom a dňom IÚZ MP. Tento rozdiel však nesmie byť viac ako 3 mesiace (rieši IAS 27) Toto pravidlo je riešené aj v pridružených a spoločných podnikov (IAS 28,31)

• Jednotnosť účtovných postupov MP upraví spôsoby oceňovania, odpisovania atď