Vypracované otázky: Vypracované otázky na Dane v účtovníctve podnikateľov

Skryť detaily | Obľúbený- Kvalita:92,3 %

- Typ:Vypracované otázky

- Univerzita:Slovenská poľnohospodárska univerzita v Nitre

- Fakulta:Fakulta ekonomiky a manažmentu

- Kategória:Ekonomika

- Podkategória:Cenová politika

- Predmet:Dane v účtovníctve podnikateľov

- Autor:kristina.hericova40

- Ročník:2. ročník

- Rozsah A4:23 strán

- Zobrazené:1 281 x

- Stiahnuté:13 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.docx)

- Jazyk:slovenský

- ID projektu:47265

- Posledna úprava:05.03.2018

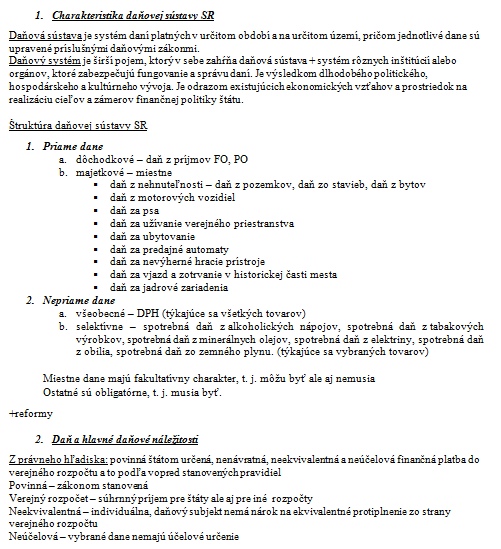

1. Charakteristika daňovej sústavy SR

Daňová sústava je systém daní platných v určitom období a na určitom území, pričom jednotlivé dane sú upravené príslušnými daňovými zákonmi.

Daňový systém je širší pojem, ktorý v sebe zahŕňa daňová sústava + systém rôznych inštitúcií alebo orgánov, ktoré zabezpečujú fungovanie a správu daní. Je výsledkom dlhodobého politického, hospodárskeho a kultúrneho vývoja. Je odrazom existujúcich ekonomických vzťahov a prostriedok na realizáciu cieľov a zámerov finančnej politiky štátu.

Štruktúra daňovej sústavy SR

1. Priame dane

a. dôchodkové - daň z príjmov FO, PO

b. majetkové - miestne

• daň z nehnuteľnosti - daň z pozemkov, daň zo stavieb, daň z bytov

• daň z motorových vozidiel

• daň za psa

• daň za užívanie verejného priestranstva

• daň za ubytovanie

• daň za predajné automaty

• daň za nevýherné hracie prístroje

• daň za vjazd a zotrvanie v historickej časti mesta

• daň za jadrové zariadenia

2. Nepriame dane

a. všeobecné - DPH (týkajúce sa všetkých tovarov)

b. selektívne - spotrebná daň z alkoholických nápojov, spotrebná daň z tabakových výrobkov, spotrebná daň z minerálnych olejov, spotrebná daň z elektriny, spotrebná daň z obilia, spotrebná daň zo zemného plynu. (týkajúce sa vybraných tovarov)

Daňová sústava je systém daní platných v určitom období a na určitom území, pričom jednotlivé dane sú upravené príslušnými daňovými zákonmi.

Daňový systém je širší pojem, ktorý v sebe zahŕňa daňová sústava + systém rôznych inštitúcií alebo orgánov, ktoré zabezpečujú fungovanie a správu daní. Je výsledkom dlhodobého politického, hospodárskeho a kultúrneho vývoja. Je odrazom existujúcich ekonomických vzťahov a prostriedok na realizáciu cieľov a zámerov finančnej politiky štátu.

Štruktúra daňovej sústavy SR

1. Priame dane

a. dôchodkové - daň z príjmov FO, PO

b. majetkové - miestne

• daň z nehnuteľnosti - daň z pozemkov, daň zo stavieb, daň z bytov

• daň z motorových vozidiel

• daň za psa

• daň za užívanie verejného priestranstva

• daň za ubytovanie

• daň za predajné automaty

• daň za nevýherné hracie prístroje

• daň za vjazd a zotrvanie v historickej časti mesta

• daň za jadrové zariadenia

2. Nepriame dane

a. všeobecné - DPH (týkajúce sa všetkých tovarov)

b. selektívne - spotrebná daň z alkoholických nápojov, spotrebná daň z tabakových výrobkov, spotrebná daň z minerálnych olejov, spotrebná daň z elektriny, spotrebná daň z obilia, spotrebná daň zo zemného plynu. (týkajúce sa vybraných tovarov)