Seminárna práca: Základy podnikovej ekonomiky - Kalkulačný vzorec a jeho použitie v praxi

Skryť detaily | Obľúbený- Kvalita:83,1 %

- Typ:Seminárna práca

- Univerzita:Trenčianska univerzita Alexandra Dubčeka v Trenčíne

- Fakulta:Fakulta mechatroniky

- Kategória:Ekonomika

- Podkategória:Cenová politika

- Predmet:Podniková ekonomika

- Ročník:1. ročník

- Rozsah A4:5 strán

- Zobrazené:1 352 x

- Stiahnuté:2 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:11374

- Posledna úprava:28.11.2018

Kalkulačný vzorec

V kalkulačnom vzorci sú usporiadané položky nákladov pri jednotlivých činnostiach tak, aby boli zahrnuté všetky náklady podniku (priame i nepriame).

Náklady

Predstavujú spotrebu výrobných vyjadrenú v peňažnom vyjadrení

Členenie nákladov:

Členenie podľa účelu(kalkulačné):

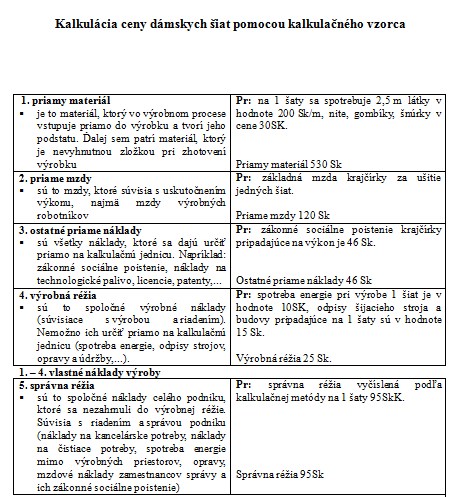

1. Priame náklady sú také náklady, ktoré vzniknú v priamej súvislosti s príslušným výkonom (napr. látka na výrobu dámskych šiat, koža na výrobu koženej pánskej tašky).

2. Nepriame náklady sú také náklady, ktoré vzniknú v dôsledku spoločného zabezpečenia, obsluhy a riadenia výroby. Označujú sa aj pojmom réžijné náklady.

Sú to náklady spoločné pre všetky výkony. Napr. odpisy budovy, v ktorej sa šijú kožené tašky, alebo plat riaditeľa podniku, v ktorom sa tieto tašky šijú.

V kalkulačnom vzorci sú usporiadané položky nákladov pri jednotlivých činnostiach tak, aby boli zahrnuté všetky náklady podniku (priame i nepriame).

Náklady

Predstavujú spotrebu výrobných vyjadrenú v peňažnom vyjadrení

Členenie nákladov:

Členenie podľa účelu(kalkulačné):

1. Priame náklady sú také náklady, ktoré vzniknú v priamej súvislosti s príslušným výkonom (napr. látka na výrobu dámskych šiat, koža na výrobu koženej pánskej tašky).

2. Nepriame náklady sú také náklady, ktoré vzniknú v dôsledku spoločného zabezpečenia, obsluhy a riadenia výroby. Označujú sa aj pojmom réžijné náklady.

Sú to náklady spoločné pre všetky výkony. Napr. odpisy budovy, v ktorej sa šijú kožené tašky, alebo plat riaditeľa podniku, v ktorom sa tieto tašky šijú.