Skriptá: Finačná a ekonomická analýza podniku

Skryť detaily | Obľúbený- Kvalita:97,8 %

- Typ:Skriptá

- Univerzita:Žilinská univerzita v Žiline

- Fakulta:Fakulta prevádzky a ekonomiky dopravy a spojov

- Kategória:Ekonomika

- Podkategória:Ekonómia

- Predmet:Podnikové hospodárstvo

- Ročník:5. ročník

- Rozsah A4:51 strán

- Zobrazené:2 964 x

- Stiahnuté:7 x

- Veľkosť:0,4 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:13587

- Posledna úprava:13.05.2021

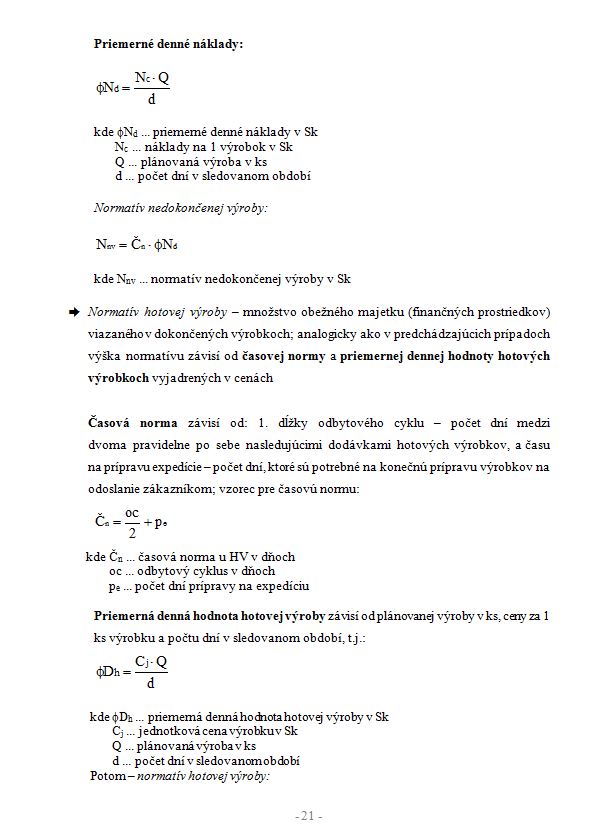

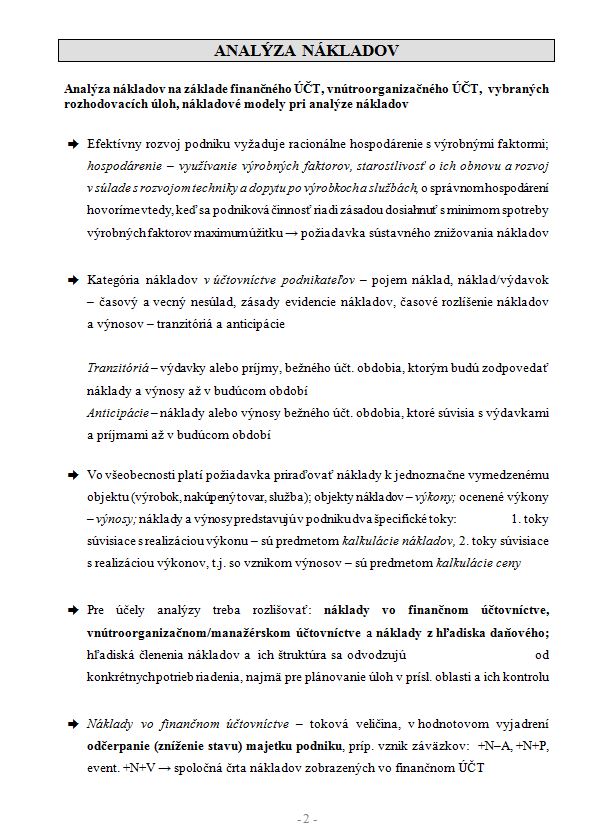

ANALÝZA NÁKLADOV

Analýza nákladov na základe finančného ÚČT, vnútroorganizačného ÚČT, vybraných rozhodovacích úloh, nákladové modely pri analýze nákladov

➨ Efektívny rozvoj podniku vyžaduje racionálne hospodárenie s výrobnými faktormi; hospodárenie - využívanie výrobných faktorov, starostlivosť o ich obnovu a rozvoj v súlade s rozvojom techniky a dopytu po výrobkoch a službách, o správnom hospodárení hovoríme vtedy, keď sa podniková činnosť riadi zásadou dosiahnuť s minimom spotreby výrobných faktorov maximum úžitku → požiadavka sústavného znižovania nákladov

➨ Kategória nákladov v účtovníctve podnikateľov - pojem náklad, náklad/výdavok - časový a vecný nesúlad, zásady evidencie nákladov, časové rozlíšenie nákladov a výnosov - tranzitóriá a anticipácie

Tranzitóriá - výdavky alebo príjmy, bežného účt. obdobia, ktorým budú zodpovedať náklady a výnosy až v budúcom období

Anticipácie - náklady alebo výnosy bežného účt. obdobia, ktoré súvisia s výdavkami a príjmami až v budúcom období

...

Analýza nákladov na základe finančného ÚČT, vnútroorganizačného ÚČT, vybraných rozhodovacích úloh, nákladové modely pri analýze nákladov

➨ Efektívny rozvoj podniku vyžaduje racionálne hospodárenie s výrobnými faktormi; hospodárenie - využívanie výrobných faktorov, starostlivosť o ich obnovu a rozvoj v súlade s rozvojom techniky a dopytu po výrobkoch a službách, o správnom hospodárení hovoríme vtedy, keď sa podniková činnosť riadi zásadou dosiahnuť s minimom spotreby výrobných faktorov maximum úžitku → požiadavka sústavného znižovania nákladov

➨ Kategória nákladov v účtovníctve podnikateľov - pojem náklad, náklad/výdavok - časový a vecný nesúlad, zásady evidencie nákladov, časové rozlíšenie nákladov a výnosov - tranzitóriá a anticipácie

Tranzitóriá - výdavky alebo príjmy, bežného účt. obdobia, ktorým budú zodpovedať náklady a výnosy až v budúcom období

Anticipácie - náklady alebo výnosy bežného účt. obdobia, ktoré súvisia s výdavkami a príjmami až v budúcom období

...