Seminárna práca: Vnútorný predpis

Skryť detaily | Obľúbený- Kvalita:78,5 %

- Typ:Seminárna práca

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Ekonomika

- Podkategória:Ekonómia

- Predmet:Účtovníctvo

- Ročník:3. ročník

- Rozsah A4:5 strán

- Zobrazené:1 180 x

- Stiahnuté:5 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:4422

- Posledna úprava:02.09.2017

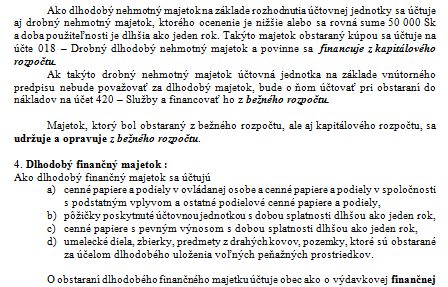

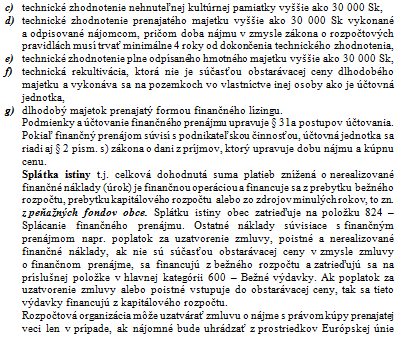

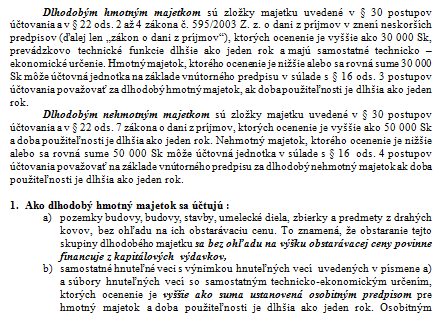

Dlhodobým hmotným majetkom sú zložky majetku uvedené v § 30 postupov účtovania a v § 22 ods. 2 až 4 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „zákon o dani z príjmov“), ktorých ocenenie je vyššie ako 30 000 Sk, prevádzkovo technické funkcie dlhšie ako jeden rok a majú samostatné technicko - ekonomické určenie. Hmotný majetok, ktorého ocenenie je nižšie alebo sa rovná sume 30 000 Sk môže účtovná jednotka na základe vnútorného predpisu v súlade s § 16 ods. 3 postupov účtovania považovať za dlhodobý hmotný majetok, ak doba použiteľnosti je dlhšia ako jeden rok.

Dlhodobým nehmotným majetkom sú zložky majetku uvedené v § 30 postupov účtovania a v § 22 ods. 7 zákona o dani z príjmov, ktorých ocenenie je vyššie ako 50 000 Sk a doba použiteľnosti je dlhšia ako jeden rok. Nehmotný majetok, ktorého ocenenie je nižšie alebo sa rovná sume 50 000 Sk môže účtovná jednotka v súlade s § 16 ods. 4 postupov účtovania považovať na základe vnútorného predpisu za dlhodobý nehmotný majetok ak doba použiteľnosti je dlhšia ako jeden rok.

Dlhodobým nehmotným majetkom sú zložky majetku uvedené v § 30 postupov účtovania a v § 22 ods. 7 zákona o dani z príjmov, ktorých ocenenie je vyššie ako 50 000 Sk a doba použiteľnosti je dlhšia ako jeden rok. Nehmotný majetok, ktorého ocenenie je nižšie alebo sa rovná sume 50 000 Sk môže účtovná jednotka v súlade s § 16 ods. 4 postupov účtovania považovať na základe vnútorného predpisu za dlhodobý nehmotný majetok ak doba použiteľnosti je dlhšia ako jeden rok.