Štátnicové otázky: Vypracované otázky na predmet Podniková ekonomika

Skryť detaily | Obľúbený- Kvalita:92,2 %

- Typ:Štátnicové otázky

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Ekonomika

- Podkategória:Management

- Predmet:Podniková ekonomika

- Dokumentácia:Stiahni

- Ročník:5. ročník

- Rozsah A4:218 strán

- Zobrazené:2 751 x

- Stiahnuté:21 x

- Veľkosť:2,5 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:5123

- Posledna úprava:22.08.2017

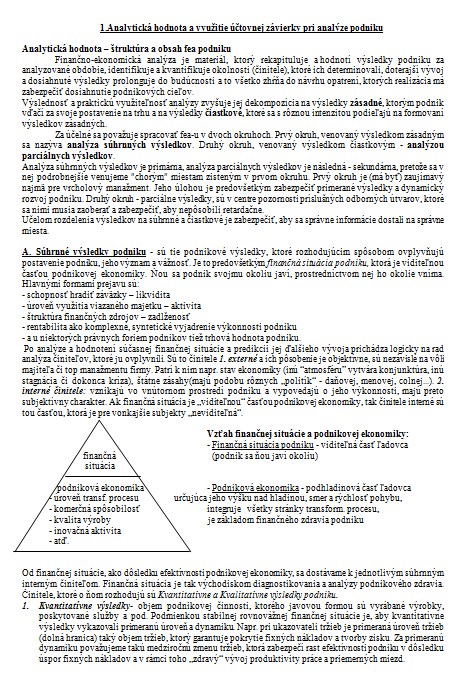

1. Analytická hodnota a využitie účtovnej závierky pri analýze podniku

Analytická hodnota - štruktúra a obsah fea podniku

Finančno-ekonomická analýza je materiál, ktorý rekapituluje a hodnotí výsledky podniku za analyzované obdobie, identifikuje a kvantifikuje okolnosti (činitele), ktoré ich determinovali, doterajší vývoj a dosiahnuté výsledky prolonguje do budúcnosti a to všetko zhŕňa do návrhu opatrení, ktorých realizácia má zabezpečiť dosiahnutie podnikových cieľov.

Výslednosť a praktickú využiteľnosť analýzy zvyšuje jej dekompozícia na výsledky zásadné, ktorým podnik vďačí za svoje postavenie na trhu a na výsledky čiastkové, ktoré sa s rôznou intenzitou podieľajú na formovaní výsledkov zásadných.

Za účelné sa považuje spracovať fea-u v dvoch okruhoch. Prvý okruh, venovaný výsledkom zásadným sa nazýva analýza súhrnných výsledkov. Druhý okruh, venovaný výsledkom čiastkovým - analýzou parciálnych výsledkov.

Analýza súhrnných výsledkov je primárna, analýza parciálnych výsledkov je následná - sekundárna, pretože sa v nej podrobnejšie venujeme "chorým" miestam zisteným v prvom okruhu. Prvý okruh je (má byť) zaujímavý najmä pre vrcholový manažment. Jeho úlohou je predovšetkým zabezpečiť primerané výsledky a dynamický rozvoj podniku. Druhý okruh - parciálne výsledky, sú v centre pozornosti príslušných odborných útvarov, ktoré sa nimi musia zaoberať a zabezpečiť, aby nepôsobili retardačne.

Účelom rozdelenia výsledkov na súhrnné a čiastkové je zabezpečiť, aby sa správne informácie dostali na správne miesta.

Analytická hodnota - štruktúra a obsah fea podniku

Finančno-ekonomická analýza je materiál, ktorý rekapituluje a hodnotí výsledky podniku za analyzované obdobie, identifikuje a kvantifikuje okolnosti (činitele), ktoré ich determinovali, doterajší vývoj a dosiahnuté výsledky prolonguje do budúcnosti a to všetko zhŕňa do návrhu opatrení, ktorých realizácia má zabezpečiť dosiahnutie podnikových cieľov.

Výslednosť a praktickú využiteľnosť analýzy zvyšuje jej dekompozícia na výsledky zásadné, ktorým podnik vďačí za svoje postavenie na trhu a na výsledky čiastkové, ktoré sa s rôznou intenzitou podieľajú na formovaní výsledkov zásadných.

Za účelné sa považuje spracovať fea-u v dvoch okruhoch. Prvý okruh, venovaný výsledkom zásadným sa nazýva analýza súhrnných výsledkov. Druhý okruh, venovaný výsledkom čiastkovým - analýzou parciálnych výsledkov.

Analýza súhrnných výsledkov je primárna, analýza parciálnych výsledkov je následná - sekundárna, pretože sa v nej podrobnejšie venujeme "chorým" miestam zisteným v prvom okruhu. Prvý okruh je (má byť) zaujímavý najmä pre vrcholový manažment. Jeho úlohou je predovšetkým zabezpečiť primerané výsledky a dynamický rozvoj podniku. Druhý okruh - parciálne výsledky, sú v centre pozornosti príslušných odborných útvarov, ktoré sa nimi musia zaoberať a zabezpečiť, aby nepôsobili retardačne.

Účelom rozdelenia výsledkov na súhrnné a čiastkové je zabezpečiť, aby sa správne informácie dostali na správne miesta.