Prednášky: Prednášky pre 5 ročník na Žilinskej univerzite

Skryť detaily | Obľúbený- Kvalita:78,7 %

- Typ:Prednášky

- Univerzita:Žilinská univerzita v Žiline

- Fakulta:Fakulta prevádzky a ekonomiky dopravy a spojov

- Kategória:Ekonomika

- Podkategória:Ekonómia

- Ročník:5. ročník

- Rozsah A4:200 strán

- Zobrazené:1 890 x

- Stiahnuté:21 x

- Veľkosť:2,9 MB

- Formát a prípona:Archív súborov (.rar)

- Jazyk:slovenský

- ID projektu:7922

- Posledna úprava:16.09.2018

Daň z príjmu fyzických osôb

Posledná úprava číslo zákona 688/2006 Z.z.

Daňovník je fyzická alebo právnická osoba

Daňovníka môžeme rozdeliť na:

a) daňovník s neobmedzenou daňovou povinnosťou

- fyzická osoba, ktorá má na území SR trvalý pobyt alebo sa tu obvykle zdržiava po dobu aspoň 183 dní, pričom sa započítava každý aj začatý deň

- právnická osoba, ktorá má na území SR sídlo alebo miesto skutočného vedenia podniku (miesto skutočného vedenia je miestom, kde sa prijímajú rozhodujúce, riadiace a obchodné rozhodnutia a to jednak štatutárnych orgánov a dozornej rady tejto právnickej osoby)

b) daňovník s obmedzenou daňovou povinnosťou - ostatní

Predmet dani z príjmov:

» príjmy zo závislej činnosti

» príjmy z podnikania, iná samostatná zárobková činnosť a prenájom

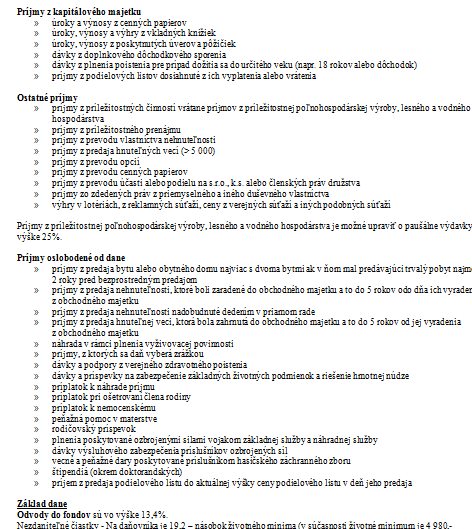

» príjmy z kapitálového majetku

» ostatné príjmy

Predmetom dane z príjmov nie je:

» úver alebo pôžička

» podiel na zisku, t.j. dividenda, vyplácaný zo zisku obchodnej spoločnosti alebo družstva

» hodnota rekondičných pobytov alebo nepeňažné plnenie poskytované vo výške osobitných ochranných pracovných prostriedkov

» náhrada za používanie vlastného náradia

» hodnota doškoľovania na zamestnanca

» hodnota stravy, ktorú poskytuje zamestnávateľ

» hodnota nealkoholických nápojov, ktoré poskytuje zamestnávateľ

» cestovné náhrady

» poistné na verejné zdravotné poistenie

» náhrada za stratu na zárobku po ukončení pracovnej neschopnosti, ale ak táto neschopnosť bola zapríčinená úrazom alebo chorobou z povolania

Posledná úprava číslo zákona 688/2006 Z.z.

Daňovník je fyzická alebo právnická osoba

Daňovníka môžeme rozdeliť na:

a) daňovník s neobmedzenou daňovou povinnosťou

- fyzická osoba, ktorá má na území SR trvalý pobyt alebo sa tu obvykle zdržiava po dobu aspoň 183 dní, pričom sa započítava každý aj začatý deň

- právnická osoba, ktorá má na území SR sídlo alebo miesto skutočného vedenia podniku (miesto skutočného vedenia je miestom, kde sa prijímajú rozhodujúce, riadiace a obchodné rozhodnutia a to jednak štatutárnych orgánov a dozornej rady tejto právnickej osoby)

b) daňovník s obmedzenou daňovou povinnosťou - ostatní

Predmet dani z príjmov:

» príjmy zo závislej činnosti

» príjmy z podnikania, iná samostatná zárobková činnosť a prenájom

» príjmy z kapitálového majetku

» ostatné príjmy

Predmetom dane z príjmov nie je:

» úver alebo pôžička

» podiel na zisku, t.j. dividenda, vyplácaný zo zisku obchodnej spoločnosti alebo družstva

» hodnota rekondičných pobytov alebo nepeňažné plnenie poskytované vo výške osobitných ochranných pracovných prostriedkov

» náhrada za používanie vlastného náradia

» hodnota doškoľovania na zamestnanca

» hodnota stravy, ktorú poskytuje zamestnávateľ

» hodnota nealkoholických nápojov, ktoré poskytuje zamestnávateľ

» cestovné náhrady

» poistné na verejné zdravotné poistenie

» náhrada za stratu na zárobku po ukončení pracovnej neschopnosti, ale ak táto neschopnosť bola zapríčinená úrazom alebo chorobou z povolania