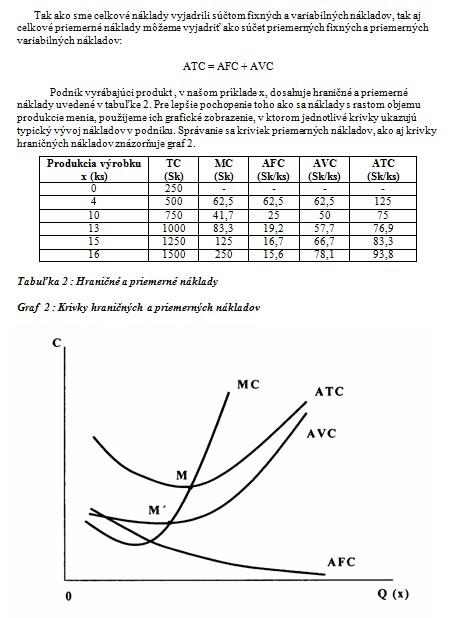

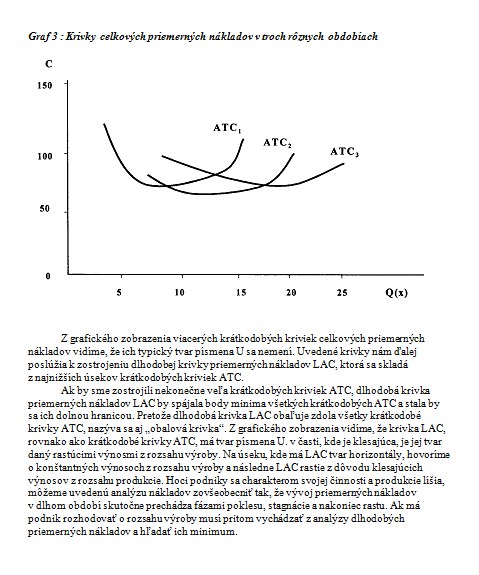

Seminárna práca: Náklady firmy

Skryť detaily | Obľúbený- Kvalita:70,9 %

- Typ:Seminárna práca

- Univerzita:Trenčianska univerzita Alexandra Dubčeka v Trenčíne

- Fakulta:Fakulta sociálno-ekonomických vzťahov

- Kategória:Ekonomika

- Podkategória:Ekonómia

- Predmet:Náklady podniku

- Autor:xdascx

- Dokumentácia:Stiahni

- Rozsah A4:9 strán

- Zobrazené:2 013 x

- Stiahnuté:16 x

- Veľkosť:0,2 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:9438

- Posledna úprava:07.08.2018

Náklady podniku

Vedenie každého podniku, ktorého cieľom je úspešné fungovanie a dosahovanie zisku v tvrdom konkurenčnom prostredí trhovej ekonomiky, potrebuje ku svojim každodenným rozhodnutiam o tom, „koľko, pre koho a ako vyrábať“, množstvo informácií. Medzi tie najdôležitejšie patria výsledky analýz nákladov a príjmov podniku, ktoré bývajú podstatné pri rozhodovaní o ďalšom rozširovaní, či naopak o ukončení činnosti podniku.

Charakteristika nákladov

Podnik potrebuje pre zabezpečenie svojej činnosti viaceré vstupy, ktoré v peňažnom vyjadrení považujeme za náklady podniku. V snahe o presnejšiu definíciu nákladov narazíme na problém rôzneho ponímania tohto pojmu z hľadiska účtovného a ekonomického. Všetky platby zaevidované v účtovníctve, ako napr. výdavky na nákup materiálu, na mzdy, na splácanie úrokov bankám, nájomného za budovu alebo renty za pôdu, môžeme označiť pojmom účtovné alebo explicitné náklady. Z ekonomického hľadiska do nákladov nezahŕňame len náklady explicitné, t. j . tie, ktoré sú zaznamenané v účtovníctve, ale aj tzv. implicitné náklady. Implicitné náklady, ktoré nazývame aj nákladmi obetovaných príležitostí, sa týkajú všetkých alternatív, ktorých sa podnik musí vzdať, pri svojej produkcii. Ak napríklad podnik použije určitú čiastku finančného kapitálu na nákup nových strojov, popri explicitných nákladov, ktoré sú dané cenou uvedených strojov, vznikajú aj náklady implicitné. Finančný kapitál, ktorý podnik použil, má alternatívne využitie, napr. v podobe cenných papierov, ktoré môžu podniku priniesť určité výnosy. Práve tieto sú pre podnik nákladmi implicitnými, teda obetovanou príležitosťou získať z cenných papierov určitý finančný výnos. Ekonomické náklady predstavujú širší pojem ako účtovné náklady, práve preto, že okrem explicitne platených nákupov, zahŕňajú aj implicitné náklady obetovaných príležitostí.

Vedenie každého podniku, ktorého cieľom je úspešné fungovanie a dosahovanie zisku v tvrdom konkurenčnom prostredí trhovej ekonomiky, potrebuje ku svojim každodenným rozhodnutiam o tom, „koľko, pre koho a ako vyrábať“, množstvo informácií. Medzi tie najdôležitejšie patria výsledky analýz nákladov a príjmov podniku, ktoré bývajú podstatné pri rozhodovaní o ďalšom rozširovaní, či naopak o ukončení činnosti podniku.

Charakteristika nákladov

Podnik potrebuje pre zabezpečenie svojej činnosti viaceré vstupy, ktoré v peňažnom vyjadrení považujeme za náklady podniku. V snahe o presnejšiu definíciu nákladov narazíme na problém rôzneho ponímania tohto pojmu z hľadiska účtovného a ekonomického. Všetky platby zaevidované v účtovníctve, ako napr. výdavky na nákup materiálu, na mzdy, na splácanie úrokov bankám, nájomného za budovu alebo renty za pôdu, môžeme označiť pojmom účtovné alebo explicitné náklady. Z ekonomického hľadiska do nákladov nezahŕňame len náklady explicitné, t. j . tie, ktoré sú zaznamenané v účtovníctve, ale aj tzv. implicitné náklady. Implicitné náklady, ktoré nazývame aj nákladmi obetovaných príležitostí, sa týkajú všetkých alternatív, ktorých sa podnik musí vzdať, pri svojej produkcii. Ak napríklad podnik použije určitú čiastku finančného kapitálu na nákup nových strojov, popri explicitných nákladov, ktoré sú dané cenou uvedených strojov, vznikajú aj náklady implicitné. Finančný kapitál, ktorý podnik použil, má alternatívne využitie, napr. v podobe cenných papierov, ktoré môžu podniku priniesť určité výnosy. Práve tieto sú pre podnik nákladmi implicitnými, teda obetovanou príležitosťou získať z cenných papierov určitý finančný výnos. Ekonomické náklady predstavujú širší pojem ako účtovné náklady, práve preto, že okrem explicitne platených nákupov, zahŕňajú aj implicitné náklady obetovaných príležitostí.