Semestrálna práca: Význam nákladového účtovníctva v podniku

Skryť detaily | Obľúbený- Kvalita:81,7 %

- Typ:Semestrálna práca

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Predmet:Nákladové účtovníctvo

- Ročník:3. ročník

- Rozsah A4:4 strán

- Zobrazené:1 209 x

- Stiahnuté:5 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:10373

- Posledna úprava:15.11.2018

Manažérske účtovníctvo nemá právne stanovený obsah a formu. Údaje slúžia pre interné potreby podniku, sú menej spoľahlivé ako finančné účtovníctvo. Súčasťou manažérskeho účtovníctva je nákladové účtovníctvo (náklady na výrobky), kalkulácie (ceny, predbežná a výsledná), plánovanie a rozpočtovanie, finančná kontrola a tiež vnútorná kontrola.

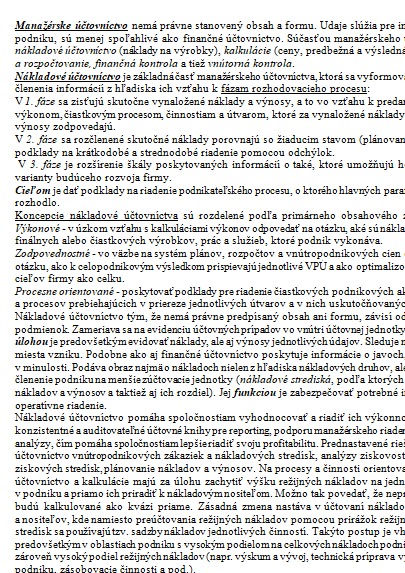

Nákladové účtovníctvo je základná časť manažérskeho účtovníctva, ktorá sa vyformovala na základe členenia informácií z hľadiska ich vzťahu k fázam rozhodovacieho procesu:

V 1. fáze sa zisťujú skutočne vynaložené náklady a výnosy, a to vo vzťahu k predaným finálnym výkonom, čiastkovým procesom, činnostiam a útvarom, ktoré za vynaložené náklady a realizované výnosy zodpovedajú.

V 2. fáze sa rozčlenené skutočné náklady porovnajú so žiaducim stavom (plánovaným) a dajú sa podklady na krátkodobé a strednodobé riadenie pomocou odchýlok.

V 3. fáze je rozšírenie škály poskytovaných informácií o také, ktoré umožňujú hodnotiť rôzne varianty budúceho rozvoja firmy.

Nákladové účtovníctvo je základná časť manažérskeho účtovníctva, ktorá sa vyformovala na základe členenia informácií z hľadiska ich vzťahu k fázam rozhodovacieho procesu:

V 1. fáze sa zisťujú skutočne vynaložené náklady a výnosy, a to vo vzťahu k predaným finálnym výkonom, čiastkovým procesom, činnostiam a útvarom, ktoré za vynaložené náklady a realizované výnosy zodpovedajú.

V 2. fáze sa rozčlenené skutočné náklady porovnajú so žiaducim stavom (plánovaným) a dajú sa podklady na krátkodobé a strednodobé riadenie pomocou odchýlok.

V 3. fáze je rozšírenie škály poskytovaných informácií o také, ktoré umožňujú hodnotiť rôzne varianty budúceho rozvoja firmy.