Seminárna práca: Základy podnikovej ekonomiky - Odpisovanie majetku podniku

Skryť detaily | Obľúbený- Kvalita:87,3 %

- Typ:Seminárna práca

- Univerzita:Trenčianska univerzita Alexandra Dubčeka v Trenčíne

- Fakulta:Fakulta mechatroniky

- Kategória:Ekonomika

- Podkategória:Cenová politika

- Predmet:Podniková ekonomika

- Ročník:1. ročník

- Rozsah A4:7 strán

- Zobrazené:2 085 x

- Stiahnuté:3 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:11373

- Posledna úprava:28.11.2018

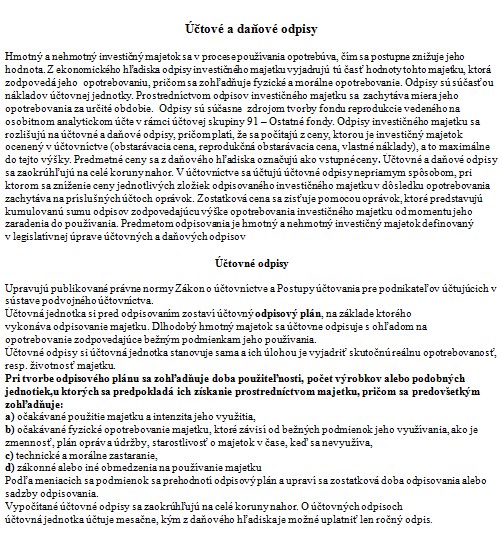

Účtové a daňové odpisy

Hmotný a nehmotný investičný majetok sa v procese používania opotrebúva, čím sa postupne znižuje jeho hodnota. Z ekonomického hľadiska odpisy investičného majetku vyjadrujú tú časť hodnoty tohto majetku, ktorá zodpovedá jeho opotrebovaniu, pričom sa zohľadňuje fyzické a morálne opotrebovanie. Odpisy sú súčasťou nákladov účtovnej jednotky. Prostredníctvom odpisov investičného majetku sa zachytáva miera jeho opotrebovania za určité obdobie. Odpisy sú súčasne zdrojom tvorby fondu reprodukcie vedeného na osobitnom analytickom účte v rámci účtovej skupiny 91 - Ostatné fondy. Odpisy investičného majetku sa rozlišujú na účtovné a daňové odpisy, pričom platí, že sa počítajú z ceny, ktorou je investičný majetok ocenený v účtovníctve (obstarávacia cena, reprodukčná obstarávacia cena, vlastné náklady), a to maximálne do tejto výšky. Predmetné ceny sa z daňového hľadiska označujú ako vstupné ceny. Účtovné a daňové odpisy sa zaokrúhľujú na celé koruny nahor. V účtovníctve sa účtujú účtovné odpisy nepriamym spôsobom, pri ktorom sa zníženie ceny jednotlivých zložiek odpisovaného investičného majetku v dôsledku opotrebovania zachytáva na príslušných účtoch oprávok. Zostatková cena sa zisťuje pomocou oprávok, ktoré predstavujú kumulovanú sumu odpisov zodpovedajúcu výške opotrebovania investičného majetku od momentu jeho zaradenia do používania. Predmetom odpisovania je hmotný a nehmotný investičný majetok definovaný v legislatívnej úprave účtovných a daňových odpisov

Hmotný a nehmotný investičný majetok sa v procese používania opotrebúva, čím sa postupne znižuje jeho hodnota. Z ekonomického hľadiska odpisy investičného majetku vyjadrujú tú časť hodnoty tohto majetku, ktorá zodpovedá jeho opotrebovaniu, pričom sa zohľadňuje fyzické a morálne opotrebovanie. Odpisy sú súčasťou nákladov účtovnej jednotky. Prostredníctvom odpisov investičného majetku sa zachytáva miera jeho opotrebovania za určité obdobie. Odpisy sú súčasne zdrojom tvorby fondu reprodukcie vedeného na osobitnom analytickom účte v rámci účtovej skupiny 91 - Ostatné fondy. Odpisy investičného majetku sa rozlišujú na účtovné a daňové odpisy, pričom platí, že sa počítajú z ceny, ktorou je investičný majetok ocenený v účtovníctve (obstarávacia cena, reprodukčná obstarávacia cena, vlastné náklady), a to maximálne do tejto výšky. Predmetné ceny sa z daňového hľadiska označujú ako vstupné ceny. Účtovné a daňové odpisy sa zaokrúhľujú na celé koruny nahor. V účtovníctve sa účtujú účtovné odpisy nepriamym spôsobom, pri ktorom sa zníženie ceny jednotlivých zložiek odpisovaného investičného majetku v dôsledku opotrebovania zachytáva na príslušných účtoch oprávok. Zostatková cena sa zisťuje pomocou oprávok, ktoré predstavujú kumulovanú sumu odpisov zodpovedajúcu výške opotrebovania investičného majetku od momentu jeho zaradenia do používania. Predmetom odpisovania je hmotný a nehmotný investičný majetok definovaný v legislatívnej úprave účtovných a daňových odpisov