Projekt: Heteroskedasticita - Ekonometria

Skryť detaily | Obľúbený- Kvalita:76,7 %

- Typ:Projekt

- Univerzita:Žilinská univerzita v Žiline

- Fakulta:Fakulta riadenia a informatiky

- Kategória:Ekonomika

- Podkategória:Ekonómia

- Predmet:Ekonometria

- Ročník:5. ročník

- Rozsah A4:6 strán

- Zobrazené:2 853 x

- Stiahnuté:5 x

- Veľkosť:0,3 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:1145

- Posledna úprava:05.03.2015

Heteroskedasticita

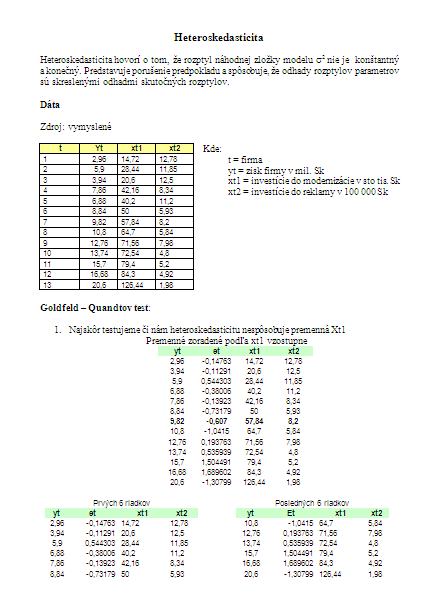

Heteroskedasticita hovorí o tom, že rozptyl náhodnej zložky modelu sigma2 nie je konštantný a konečný. Predstavuje porušenie predpokladu a spôsobuje, že odhady rozptylov parametrov sú skreslenými odhadmi skutočných rozptylov.

Odstránenie heteroskedasticity

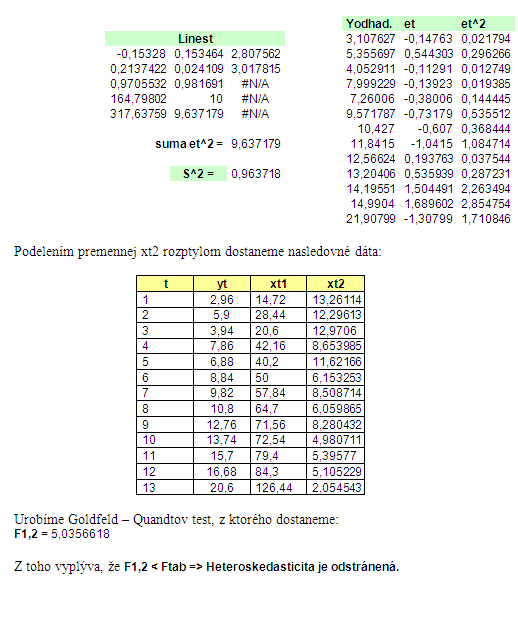

Heteroskedasticitu odstránime tak, že premennú, ktorá ju spôsobuje, podelíme rozptylom. Tým nám vzniknú iné vstupné dáta, na ktoré opäť aplikujeme Goldfeld - Quandtov test.

Heteroskedasticita hovorí o tom, že rozptyl náhodnej zložky modelu sigma2 nie je konštantný a konečný. Predstavuje porušenie predpokladu a spôsobuje, že odhady rozptylov parametrov sú skreslenými odhadmi skutočných rozptylov.

Odstránenie heteroskedasticity

Heteroskedasticitu odstránime tak, že premennú, ktorá ju spôsobuje, podelíme rozptylom. Tým nám vzniknú iné vstupné dáta, na ktoré opäť aplikujeme Goldfeld - Quandtov test.