Seminárna práca: Daň z příjmu právnických osob

Skryť detaily | Obľúbený- Kvalita:86,6 %

- Typ:Seminárna práca

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Obchodná fakulta

- Kategória:Ekonomika

- Podkategória:Ekonomická teória

- Predmet:Ekonomika

- Ročník:3. ročník

- Rozsah A4:7 strán

- Zobrazené:559 x

- Stiahnuté:1 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:český

- ID projektu:13892

- Posledna úprava:21.09.2021

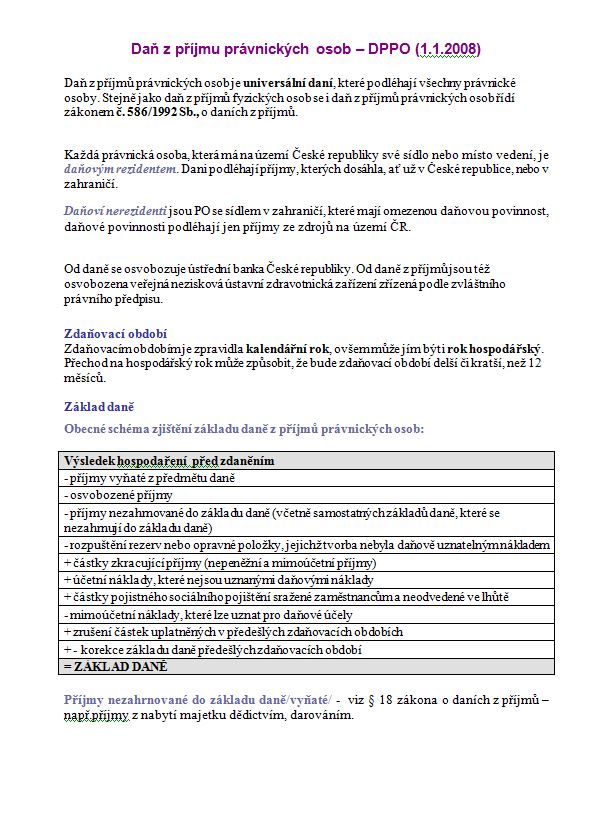

Daň z příjmů právnických osob je universální daní, které podléhají všechny právnické osoby. Stejně jako daň z příjmů fyzických osob se i daň z příjmů právnických osob řídí zákonem č. 586/1992 Sb., o daních z příjmů.

Každá právnická osoba, která má na území České republiky své sídlo nebo místo vedení, je daňovým rezidentem. Dani podléhají příjmy, kterých dosáhla, ať už v České republice, nebo v zahraničí.

Daňoví nerezidenti jsou PO se sídlem v zahraničí, které mají omezenou daňovou povinnost, daňové povinnosti podléhají jen příjmy ze zdrojů na území ČR.

Od daně se osvobozuje ústřední banka České republiky. Od daně z příjmů jsou též osvobozena veřejná nezisková ústavní zdravotnická zařízení zřízená podle zvláštního právního předpisu.

Zdaňovací období

Zdaňovacím obdobím je zpravidla kalendářní rok, ovšem může jím být i rok hospodářský. Přechod na hospodářský rok může způsobit, že bude zdaňovací období delší či kratší, než 12 měsíců.

...

Každá právnická osoba, která má na území České republiky své sídlo nebo místo vedení, je daňovým rezidentem. Dani podléhají příjmy, kterých dosáhla, ať už v České republice, nebo v zahraničí.

Daňoví nerezidenti jsou PO se sídlem v zahraničí, které mají omezenou daňovou povinnost, daňové povinnosti podléhají jen příjmy ze zdrojů na území ČR.

Od daně se osvobozuje ústřední banka České republiky. Od daně z příjmů jsou též osvobozena veřejná nezisková ústavní zdravotnická zařízení zřízená podle zvláštního právního předpisu.

Zdaňovací období

Zdaňovacím obdobím je zpravidla kalendářní rok, ovšem může jím být i rok hospodářský. Přechod na hospodářský rok může způsobit, že bude zdaňovací období delší či kratší, než 12 měsíců.

...