Referát: Nákladoév účťovníctvo

Skryť detaily | Obľúbený- Kvalita:74,5 %

- Typ:Referát

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Finančníctvo

- Podkategória:Financie

- Predmet:Nákladové účtovníctvo

- Ročník:3. ročník

- Rozsah A4:4 strán

- Zobrazené:1 051 x

- Stiahnuté:1 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:18707

- Posledna úprava:15.02.2009

Vzťah nákladového a manažérskeho účtovníctva k finančnému účtovníctvu

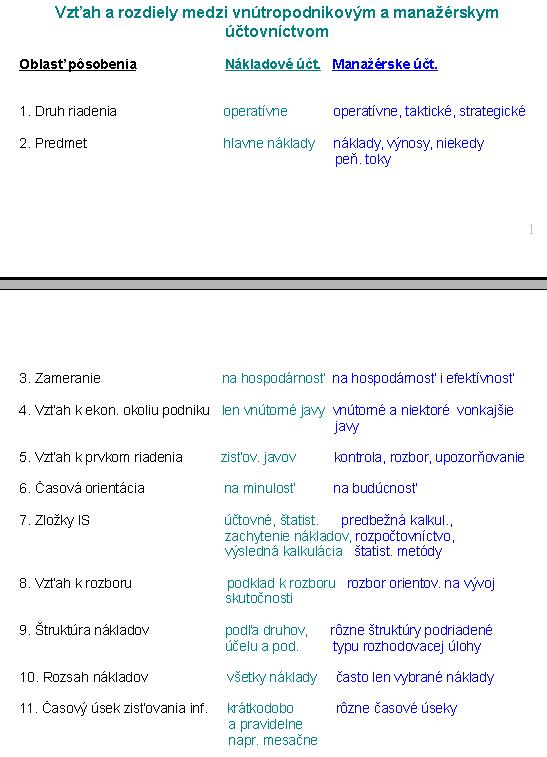

V relatívne samostatných účtovných okruhoch sa odlišujú učtovné informácie:

· finančného účtovníctva - predkladané externým užívateľom (veriteľom, bankám, daňovým orgánom, burzám, akcionárom…)

· nákladového, prevádzkového, manažérskeho či vnútropodnikového účtovníctva – využívané riadiacimi pracovníkmi na rôznych stupňoch podnikového vedenia.

Rozdiely medzi oboma okruhmi:

· z rozdielnych používateľov

· z rôznych funkcií, ktoré oba okruhy plnia.

Rozdiely medzi účtovnými informáciami

pre externých a interných používateľov

Základný rozdiel:

FÚ by malo zabezpečiť jednotný výklad, určitú mieru objektivity, porovnateľnosť publikovaných informácií v čase i medzi vykazujúcimi subjektami

NÚ nadväzuje na špecifický charakter činností v jednotlivých podnikoch

Ďalšie rozdiely:

Obsahová odlišnosť

· daná rôznymi cieľmi, na ktoré využívajú účtovné informácie externí a interní užívatelia

Odlišný rozsah a podrobnosti

· zverejňované informácie FÚ sú syntetické

· informácie poskytované riadiacim pracovníkom, to sú analytické informácie o faktoroch, ktoré ovplyvňujú výsledky podniku

Časová orientácia a pravidelnosť

· FÚ je orientované na finančnú stabilitu, so snahou vyrovnávať krátkodobé výkyvy hospodárenia (princíp opatrnosti)

· NÚ a MÚ by mali informovať o prebiehajúcich procesoch nielen z dlhodobého pohľadu, ale aj z hľadiska rozhodovacích úloh, riešených v kratšom časovom odstupe

V relatívne samostatných účtovných okruhoch sa odlišujú učtovné informácie:

· finančného účtovníctva - predkladané externým užívateľom (veriteľom, bankám, daňovým orgánom, burzám, akcionárom…)

· nákladového, prevádzkového, manažérskeho či vnútropodnikového účtovníctva – využívané riadiacimi pracovníkmi na rôznych stupňoch podnikového vedenia.

Rozdiely medzi oboma okruhmi:

· z rozdielnych používateľov

· z rôznych funkcií, ktoré oba okruhy plnia.

Rozdiely medzi účtovnými informáciami

pre externých a interných používateľov

Základný rozdiel:

FÚ by malo zabezpečiť jednotný výklad, určitú mieru objektivity, porovnateľnosť publikovaných informácií v čase i medzi vykazujúcimi subjektami

NÚ nadväzuje na špecifický charakter činností v jednotlivých podnikoch

Ďalšie rozdiely:

Obsahová odlišnosť

· daná rôznymi cieľmi, na ktoré využívajú účtovné informácie externí a interní užívatelia

Odlišný rozsah a podrobnosti

· zverejňované informácie FÚ sú syntetické

· informácie poskytované riadiacim pracovníkom, to sú analytické informácie o faktoroch, ktoré ovplyvňujú výsledky podniku

Časová orientácia a pravidelnosť

· FÚ je orientované na finančnú stabilitu, so snahou vyrovnávať krátkodobé výkyvy hospodárenia (princíp opatrnosti)

· NÚ a MÚ by mali informovať o prebiehajúcich procesoch nielen z dlhodobého pohľadu, ale aj z hľadiska rozhodovacích úloh, riešených v kratšom časovom odstupe