Semestrálna práca: Medzinárodné daňové systémy - Medzinárodné účtovníctvo

Skryť detaily | Obľúbený- Kvalita:90,5 %

- Typ:Semestrálna práca

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Ekonomika

- Podkategória:Svetová ekonomika

- Predmet:Medzinárodné účtovníctvo

- Ročník:5. ročník

- Rozsah A4:11 strán

- Zobrazené:2 142 x

- Stiahnuté:4 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:2164

- Posledna úprava:28.09.2016

Medzinárodné daňové systémy

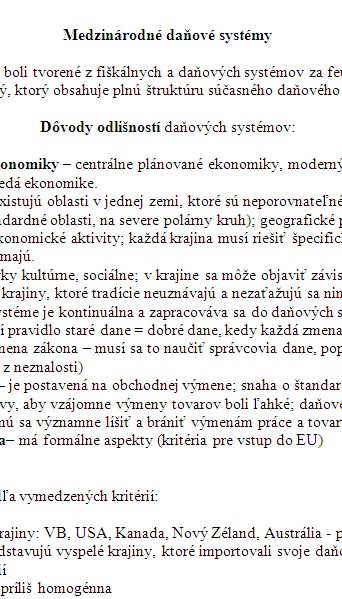

Prvé daňové systémy boli tvorené z fiškálnych a daňových systémov za feudalizmu. Modrený daňový systém je taký, ktorý obsahuje plnú štruktúru súčasného daňového spektra.

Dôvody odlišností daňových systémov:

• charakter ekonomiky - centrálne plánované ekonomiky, moderný daňový systém, ktorý zodpovedá ekonomike.

• geografia - existujú oblasti v jednej zemi, ktoré sú neporovnateľné (napr. Škandinávia - na juhu štandardné oblasti, na severe polárny kruh); geografické podmienky ovplyvňujú ekonomické aktivity; každá krajina musí riešiť špecifické problémy, ktoré iné krajiny nemajú.

• tradície - prvky kultúrne, sociálne; v krajine sa môže objaviť závislosť na dlhodobých tradíciách; sú krajiny, ktoré tradície neuznávajú a nezaťažujú sa nimi - zmena v daňovom systéme je kontinuálna a zapracováva sa do daňových sústav; v niektorých krajinách platí pravidlo staré dane = dobré dane, kedy každá zmena daňovej sústavy niečo stojí (zmena zákona - musí sa to naučiť správcovia dane, poplatníci, vznikajú daňové úniky z neznalosti)

• globalizácia - je postavená na obchodnej výmene; snaha o štandardizáciu národnej daňovej sústavy, aby vzájomne výmeny tovarov boli ľahké; daňové systémy sa zbližujú (nesmú sa významne líšiť a brániť výmenám práce a tovaru)

• regionalizácia- má formálne aspekty (kritéria pre vstup do EU)

Prvé daňové systémy boli tvorené z fiškálnych a daňových systémov za feudalizmu. Modrený daňový systém je taký, ktorý obsahuje plnú štruktúru súčasného daňového spektra.

Dôvody odlišností daňových systémov:

• charakter ekonomiky - centrálne plánované ekonomiky, moderný daňový systém, ktorý zodpovedá ekonomike.

• geografia - existujú oblasti v jednej zemi, ktoré sú neporovnateľné (napr. Škandinávia - na juhu štandardné oblasti, na severe polárny kruh); geografické podmienky ovplyvňujú ekonomické aktivity; každá krajina musí riešiť špecifické problémy, ktoré iné krajiny nemajú.

• tradície - prvky kultúrne, sociálne; v krajine sa môže objaviť závislosť na dlhodobých tradíciách; sú krajiny, ktoré tradície neuznávajú a nezaťažujú sa nimi - zmena v daňovom systéme je kontinuálna a zapracováva sa do daňových sústav; v niektorých krajinách platí pravidlo staré dane = dobré dane, kedy každá zmena daňovej sústavy niečo stojí (zmena zákona - musí sa to naučiť správcovia dane, poplatníci, vznikajú daňové úniky z neznalosti)

• globalizácia - je postavená na obchodnej výmene; snaha o štandardizáciu národnej daňovej sústavy, aby vzájomne výmeny tovarov boli ľahké; daňové systémy sa zbližujú (nesmú sa významne líšiť a brániť výmenám práce a tovaru)

• regionalizácia- má formálne aspekty (kritéria pre vstup do EU)