Referát: Finančné trhy a očakávania

Skryť detaily | Obľúbený- Kvalita:75,8 %

- Typ:Referát

- Univerzita:Univerzita Komenského v Bratislave

- Fakulta:Fakulta managementu

- Kategória:Ekonomika

- Podkategória:Ekonómia

- Predmet:Ekonómia

- Autor:lucia500

- Ročník:1. ročník

- Rozsah A4:5 strán

- Zobrazené:1 042 x

- Stiahnuté:4 x

- Veľkosť:0,2 MB

- Formát a prípona:MS Office Word (.docx)

- Jazyk:slovenský

- ID projektu:23439

- Posledna úprava:13.05.2009

Koncom roka 1998 burzové ceny v USA boli skoro trikrát také ako v roku 1990.

Tento veľký vzrast viedol niekoľkých ekonómov, finančných investorov a politických činiteľov k obavám, či nie je burzový trh precenený a k obavám z veľkej trhovej korekcie.

To, že trhové ceny v roku 1990 vzrástli, nie je náhoda. Od roku 1990 do roku 1991 americká ekonómia podstúpila dlhú expanziu, trvajúcu oveľa dlhšie ako väčšina ekonómov a finančných investorov predpokladala. S dlhou expanziou (rozmachom) prišli vysoké zisky a vysoké dividendy – vyššie ako mohli byť očakávané v roku 1990. Tieto vyššie ako očakávané dividendy by mali viesť k vyšším ako očakávaným burzovým cenám – a skutočne viedli! Otázkou je, či silná produkcia burzových cien môže byť vysvetlená silnou produkciou dividend. Dôkaz poukazuje na to, že nemôže. Ak vyššie dividendy celkom vysvetľujú vyššie ceny, burzové ceny by sa mali zvýšiť približne tak ako dividendy. Na druhej strane, pomer dividendy a ceny by mal zostať približne konštantný.

Obrázok 1 zaznamenáva rozvoj pomeru dividendy a ceny akcií/cenných papierov v S&P indexe od roku 1990. Správa je jasná: pomer dividendy k cene veľmi poklesol, z 3,6% v roku 1990 na 1,4% v roku 1998-historické minimum. Ceny vzrástli oveľa viac ako dividendy.

Tento veľký vzrast viedol niekoľkých ekonómov, finančných investorov a politických činiteľov k obavám, či nie je burzový trh precenený a k obavám z veľkej trhovej korekcie.

To, že trhové ceny v roku 1990 vzrástli, nie je náhoda. Od roku 1990 do roku 1991 americká ekonómia podstúpila dlhú expanziu, trvajúcu oveľa dlhšie ako väčšina ekonómov a finančných investorov predpokladala. S dlhou expanziou (rozmachom) prišli vysoké zisky a vysoké dividendy – vyššie ako mohli byť očakávané v roku 1990. Tieto vyššie ako očakávané dividendy by mali viesť k vyšším ako očakávaným burzovým cenám – a skutočne viedli! Otázkou je, či silná produkcia burzových cien môže byť vysvetlená silnou produkciou dividend. Dôkaz poukazuje na to, že nemôže. Ak vyššie dividendy celkom vysvetľujú vyššie ceny, burzové ceny by sa mali zvýšiť približne tak ako dividendy. Na druhej strane, pomer dividendy a ceny by mal zostať približne konštantný.

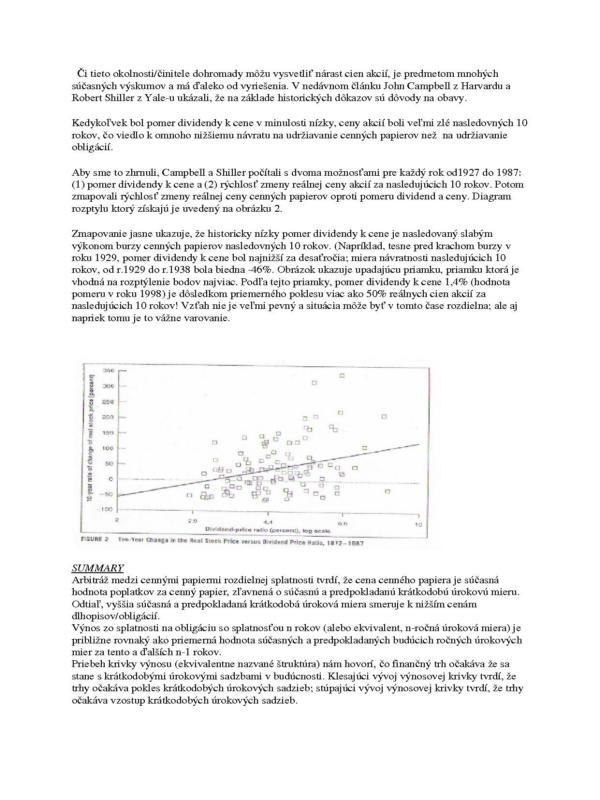

Obrázok 1 zaznamenáva rozvoj pomeru dividendy a ceny akcií/cenných papierov v S&P indexe od roku 1990. Správa je jasná: pomer dividendy k cene veľmi poklesol, z 3,6% v roku 1990 na 1,4% v roku 1998-historické minimum. Ceny vzrástli oveľa viac ako dividendy.