Referát: Úverové riziko - bankovníctvo

Skryť detaily | Obľúbený- Kvalita:82,8 %

- Typ:Referát

- Univerzita:Slovenská poľnohospodárska univerzita v Nitre

- Fakulta:Fakulta ekonomiky a manažmentu

- Kategória:Finančníctvo

- Podkategória:Banky

- Predmet:Bankovníctvo

- Autor:kitty

- Ročník:1. ročník

- Rozsah A4:5 strán

- Zobrazené:1 844 x

- Stiahnuté:34 x

- Veľkosť:0,2 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:2672

- Posledna úprava:03.03.2017

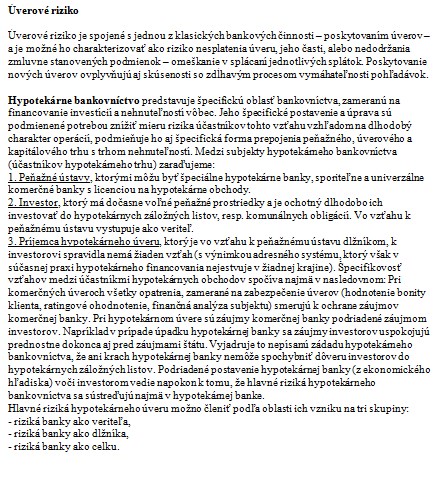

Úverové riziko

Úverové riziko je spojené s jednou z klasických bankových činnosti - poskytovaním úverov - a je možné ho charakterizovať ako riziko nesplatenia úveru, jeho časti, alebo nedodržania zmluvne stanovených podmienok - omeškanie v splácaní jednotlivých splátok. Poskytovanie nových úverov ovplyvňujú aj skúsenosti so zdĺhavým procesom vymáhateľnosti pohľadávok.

Hypotekárne bankovníctvo predstavuje špecifickú oblasť bankovníctva, zameranú na financovanie investícií a nehnuteľností vôbec. Jeho špecifické postavenie a úprava sú podmienené potrebou znížiť mieru rizika účastníkov tohto vzťahu vzhľadom na dlhodobý charakter operácií, podmieňuje ho aj špecifická forma prepojenia peňažného, úverového a kapitálového trhu s trhom nehnuteľností. Medzi subjekty hypotekárneho bankovníctva (účastníkov hypotekárneho trhu) zaraďujeme:

1. Peňažné ústavy, ktorými môžu byť špeciálne hypotekárne banky, sporiteľne a univerzálne komerčné banky s licenciou na hypotekárne obchody.

2. Investor, ktorý má dočasne voľné peňažné prostriedky a je ochotný dlhodobo ich investovať do hypotekárnych záložných listov, resp. komunálnych obligácií. Vo vzťahu k peňažnému ústavu vystupuje ako veriteľ.

3. Príjemca hypotekárneho úveru, ktorý je vo vzťahu k peňažnému ústavu dlžníkom, k investorovi spravidla nemá žiaden vzťah (s výnimkou adresného systému, ktorý však v súčasnej praxi hypotekárneho financovania nejestvuje v žiadnej krajine). Špecifikovosť vzťahov medzi účastníkmi hypotekárnych obchodov spočíva najmä v nasledovnom: Pri komerčných úveroch všetky opatrenia, zamerané na zabezpečenie úverov (hodnotenie bonity klienta, ratingové ohodnotenie, finančná analýza subjektu) smerujú k ochrane záujmov komerčnej banky. Pri hypotekárnom úvere sú záujmy komerčnej banky podriadené záujmom investorov. Napríklad v prípade úpadku hypotekárnej banky sa záujmy investorov uspokojujú prednostne dokonca aj pred záujmami štátu. Vyjadruje to nepísanú zádadu hypotekárneho bankovníctva, že ani krach hypotekárnej banky nemôže spochybniť dôveru investorov do hypotekárnych záložných listov. Podriadené postavenie hypotekárnej banky (z ekonomického hľadiska) voči investorom vedie napokon k tomu, že hlavné riziká hypotekárneho bankovníctva sa sústreďujú najmä v hypotekárnej banke.

Úverové riziko je spojené s jednou z klasických bankových činnosti - poskytovaním úverov - a je možné ho charakterizovať ako riziko nesplatenia úveru, jeho časti, alebo nedodržania zmluvne stanovených podmienok - omeškanie v splácaní jednotlivých splátok. Poskytovanie nových úverov ovplyvňujú aj skúsenosti so zdĺhavým procesom vymáhateľnosti pohľadávok.

Hypotekárne bankovníctvo predstavuje špecifickú oblasť bankovníctva, zameranú na financovanie investícií a nehnuteľností vôbec. Jeho špecifické postavenie a úprava sú podmienené potrebou znížiť mieru rizika účastníkov tohto vzťahu vzhľadom na dlhodobý charakter operácií, podmieňuje ho aj špecifická forma prepojenia peňažného, úverového a kapitálového trhu s trhom nehnuteľností. Medzi subjekty hypotekárneho bankovníctva (účastníkov hypotekárneho trhu) zaraďujeme:

1. Peňažné ústavy, ktorými môžu byť špeciálne hypotekárne banky, sporiteľne a univerzálne komerčné banky s licenciou na hypotekárne obchody.

2. Investor, ktorý má dočasne voľné peňažné prostriedky a je ochotný dlhodobo ich investovať do hypotekárnych záložných listov, resp. komunálnych obligácií. Vo vzťahu k peňažnému ústavu vystupuje ako veriteľ.

3. Príjemca hypotekárneho úveru, ktorý je vo vzťahu k peňažnému ústavu dlžníkom, k investorovi spravidla nemá žiaden vzťah (s výnimkou adresného systému, ktorý však v súčasnej praxi hypotekárneho financovania nejestvuje v žiadnej krajine). Špecifikovosť vzťahov medzi účastníkmi hypotekárnych obchodov spočíva najmä v nasledovnom: Pri komerčných úveroch všetky opatrenia, zamerané na zabezpečenie úverov (hodnotenie bonity klienta, ratingové ohodnotenie, finančná analýza subjektu) smerujú k ochrane záujmov komerčnej banky. Pri hypotekárnom úvere sú záujmy komerčnej banky podriadené záujmom investorov. Napríklad v prípade úpadku hypotekárnej banky sa záujmy investorov uspokojujú prednostne dokonca aj pred záujmami štátu. Vyjadruje to nepísanú zádadu hypotekárneho bankovníctva, že ani krach hypotekárnej banky nemôže spochybniť dôveru investorov do hypotekárnych záložných listov. Podriadené postavenie hypotekárnej banky (z ekonomického hľadiska) voči investorom vedie napokon k tomu, že hlavné riziká hypotekárneho bankovníctva sa sústreďujú najmä v hypotekárnej banke.