Projekt: Úloha výberu portfólia na kapitálovom trhu pomocou kompromisného programovania (Nemecko, Japonsko)

Skryť detaily | Obľúbený- Kvalita:79,1 %

- Typ:Projekt

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Ekonomika

- Podkategória:Ekonomická teória

- Predmet:Finančné modelovanie

- Ročník:5. ročník

- Rozsah A4:5 strán

- Zobrazené:1 340 x

- Stiahnuté:14 x

- Veľkosť:0,2 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:2792

- Posledna úprava:10.03.2017

Finančné modelovanie - projekt 3. Nemecko - Japonsko.

Ukážka:

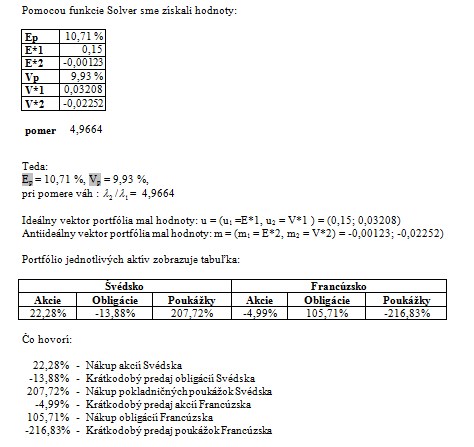

Použitím kritéria očakávaného výnosu a rozptylu výnosu sme úlohu výberu portfólia zapísali ako úlohu kompromisného programovania v tvare:

min Lp = [ p * |u1 - f1| p + p * |u2 - f2|p ]1/p

za podmienok:

w patrí do Wp pričom , sú nezáporné váhy priradené kritériám f1= Ep, f2= -Vp.

Ukážka:

Použitím kritéria očakávaného výnosu a rozptylu výnosu sme úlohu výberu portfólia zapísali ako úlohu kompromisného programovania v tvare:

min Lp = [ p * |u1 - f1| p + p * |u2 - f2|p ]1/p

za podmienok:

w patrí do Wp pričom , sú nezáporné váhy priradené kritériám f1= Ep, f2= -Vp.