Poznámky: Daňovníctvo - poznámky z prednášok

Skryť detaily | Obľúbený- Kvalita:76,4 %

- Typ:Poznámky

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Finančníctvo

- Podkategória:Daňová problematika

- Predmet:Daňovníctvo

- Rozsah A4:15 strán

- Zobrazené:1 553 x

- Stiahnuté:49 x

- Veľkosť:0,3 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:3506

- Posledna úprava:07.04.2017

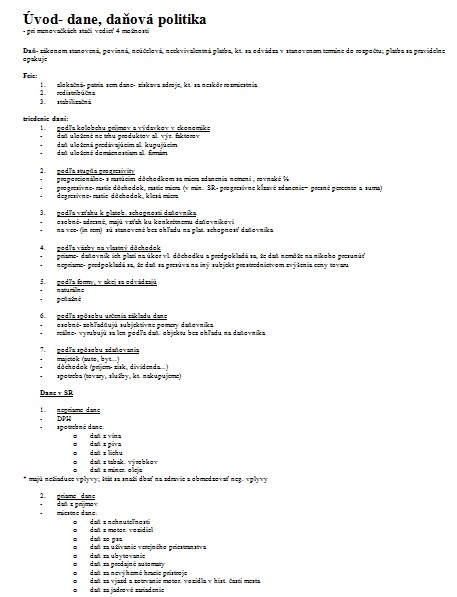

Úvod- dane, daňová politika

- pri menovačkách stačí vedieť 4 možnosti

Daň- zákonom stanovená, povinná, neúčelová, neekvivalentná platba, kt. sa odvádza v stanovenom termíne do rozpočtu; platba sa pravidelne opakuje

Fcie:

1. alokačná- patria sem dane- získava zdroje, kt. sa neskôr rozmiestnia

2. redistribúčna

3. stabilizačná

triedenie daní:

1. podľa kolobehu príjmov a výdavkov v ekonomike

- daň uložené ne trhu produktov al. výr. faktorov

- daň uložená predávajúcim al. kupujúcim

- daň uložené domácnostiam al. firmám

2. podľa stupňa progresivity

- proporcionálne- s rastúcim dôchodkom sa miera zdanenia nemení , rovnaké %

- progresívne- rastie dôchodok, rastie miera (v min. SR- progresívne kĺzavé zdanenie= presné percento a suma)

- degresívne- rastie dôchodok, klesá miera

3. podľa vzťahu k platob. schopnosti daňovníka

- osobné- adresné, majú vzťah ku konkrétnemu daňovníkovi

- na vec- (in rem) sú stanovené bez ohľadu na plat. schopnosť daňovníka

4. podľa väzby na vlastný dôchodok

- priame- daňovník ich platí na úkor vl. dôchodku a predpokladá sa, že daň nemôže na nikoho presunúť

- nepriame- predpokladá sa, že daň sa presúva na iný subjekt prostredníctvom zvýšenia ceny tovaru

5. podľa formy, v akej sa odvádzajú

- naturálne

- peňažné

6. podľa spôsobu určenia základu dane

- osobné- zohľadňujú subjektívne pomery daňovníka

- reálne- vyrubujú sa len podľa daň. objektu bez ohľadu na daňovníka

7. podľa spôsobu zdaňovania

- majetok (auto, byt...)

- dôchodok (príjem- zisk, dividenda...)

- spotreba (tovary, služby, kt. nakupujeme)

- pri menovačkách stačí vedieť 4 možnosti

Daň- zákonom stanovená, povinná, neúčelová, neekvivalentná platba, kt. sa odvádza v stanovenom termíne do rozpočtu; platba sa pravidelne opakuje

Fcie:

1. alokačná- patria sem dane- získava zdroje, kt. sa neskôr rozmiestnia

2. redistribúčna

3. stabilizačná

triedenie daní:

1. podľa kolobehu príjmov a výdavkov v ekonomike

- daň uložené ne trhu produktov al. výr. faktorov

- daň uložená predávajúcim al. kupujúcim

- daň uložené domácnostiam al. firmám

2. podľa stupňa progresivity

- proporcionálne- s rastúcim dôchodkom sa miera zdanenia nemení , rovnaké %

- progresívne- rastie dôchodok, rastie miera (v min. SR- progresívne kĺzavé zdanenie= presné percento a suma)

- degresívne- rastie dôchodok, klesá miera

3. podľa vzťahu k platob. schopnosti daňovníka

- osobné- adresné, majú vzťah ku konkrétnemu daňovníkovi

- na vec- (in rem) sú stanovené bez ohľadu na plat. schopnosť daňovníka

4. podľa väzby na vlastný dôchodok

- priame- daňovník ich platí na úkor vl. dôchodku a predpokladá sa, že daň nemôže na nikoho presunúť

- nepriame- predpokladá sa, že daň sa presúva na iný subjekt prostredníctvom zvýšenia ceny tovaru

5. podľa formy, v akej sa odvádzajú

- naturálne

- peňažné

6. podľa spôsobu určenia základu dane

- osobné- zohľadňujú subjektívne pomery daňovníka

- reálne- vyrubujú sa len podľa daň. objektu bez ohľadu na daňovníka

7. podľa spôsobu zdaňovania

- majetok (auto, byt...)

- dôchodok (príjem- zisk, dividenda...)

- spotreba (tovary, služby, kt. nakupujeme)