Štátnicové otázky: Dane (daňový systém, zdaňovanie fyzických a právnických osôb a tovarov)

Zobraziť detaily | Obľúbený

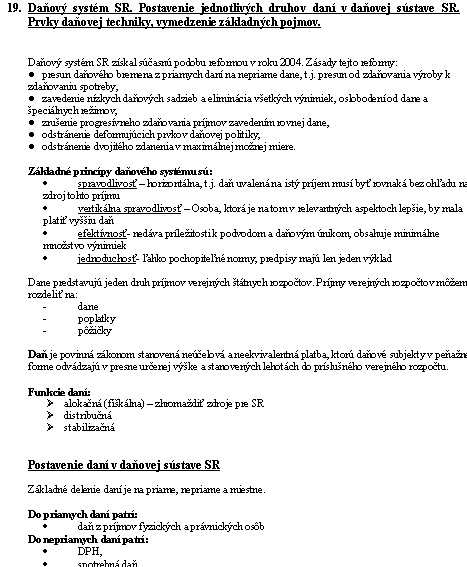

19. Daňový systém SR. Postavenie jednotlivých druhov daní v daňovej sústave SR. Prvky daňovej techniky, vymedzenie základných pojmov.

Daňový systém SR získal súčasnú podobu reformou v roku 2004. Zásady tejto reformy:

- presun daňového bremena z priamych daní na nepriame dane, t.j. presun od zdaňovania výroby k zdaňovaniu spotreby,

- zavedenie nízkych daňových sadzieb a eliminácia všetkých výnimiek, oslobodení od dane a špeciálnych režimov,

- zrušenie progresívneho zdaňovania príjmov zavedením rovnej dane,

- odstránenie deformujúcich prvkov daňovej politiky,

- odstránenie dvojitého zdanenia v maximálnej možnej miere.

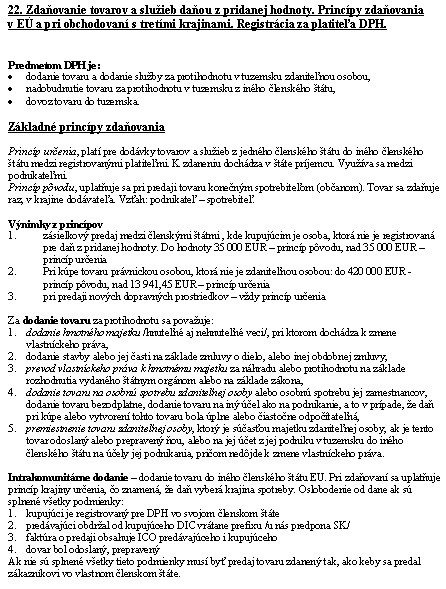

Predmetom DPH je

a) dodanie tovaru za protihodnotu v tuzemsku uskutočnené zdaniteľnou osobou,

b) poskytnutie služby za protihodnotu v tuzemsku uskutočnené zdaniteľnou osobou,

c) nadobudnutie tovaru za protihodnotu v tuzemsku z iného členského štátu Európskych spoločenstiev ,

d) dovoz tovaru do tuzemska.

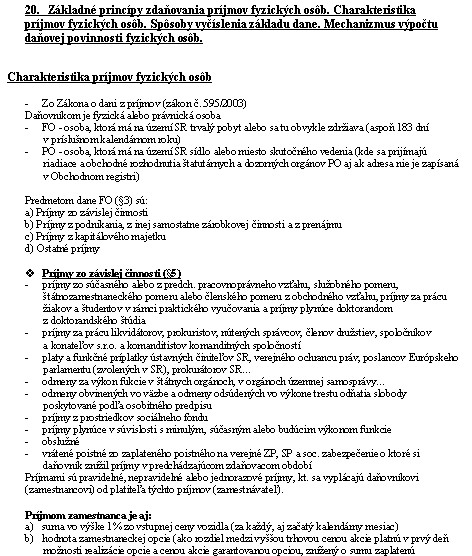

20. Základné princípy zdaňovania príjmov fyzických osôb. Charakteristika príjmov fyzických osôb. Spôsoby vyčíslenia základu dane. Mechanizmus výpočtu daňovej povinnosti fyzických osôb.

Charakteristika príjmov fyzických osôb

- Zo Zákona o dani z príjmov (zákon č. 595/2003) Daňovníkom je fyzická alebo právnická osoba

- FO - osoba, ktorá má na území SR trvalý pobyt alebo sa tu obvykle zdržiava (aspoň 183 dní v príslušnom kalendárnom roku)

- PO - osoba, ktorá má na území SR sídlo alebo miesto skutočného vedenia (kde sa prijímajú riadiace a obchodné rozhodnutia štatutárnych a dozorných orgánov PO aj ak adresa nie je zapísaná v Obchodnom registri)

...

Daňový systém SR získal súčasnú podobu reformou v roku 2004. Zásady tejto reformy:

- presun daňového bremena z priamych daní na nepriame dane, t.j. presun od zdaňovania výroby k zdaňovaniu spotreby,

- zavedenie nízkych daňových sadzieb a eliminácia všetkých výnimiek, oslobodení od dane a špeciálnych režimov,

- zrušenie progresívneho zdaňovania príjmov zavedením rovnej dane,

- odstránenie deformujúcich prvkov daňovej politiky,

- odstránenie dvojitého zdanenia v maximálnej možnej miere.

Predmetom DPH je

a) dodanie tovaru za protihodnotu v tuzemsku uskutočnené zdaniteľnou osobou,

b) poskytnutie služby za protihodnotu v tuzemsku uskutočnené zdaniteľnou osobou,

c) nadobudnutie tovaru za protihodnotu v tuzemsku z iného členského štátu Európskych spoločenstiev ,

d) dovoz tovaru do tuzemska.

20. Základné princípy zdaňovania príjmov fyzických osôb. Charakteristika príjmov fyzických osôb. Spôsoby vyčíslenia základu dane. Mechanizmus výpočtu daňovej povinnosti fyzických osôb.

Charakteristika príjmov fyzických osôb

- Zo Zákona o dani z príjmov (zákon č. 595/2003) Daňovníkom je fyzická alebo právnická osoba

- FO - osoba, ktorá má na území SR trvalý pobyt alebo sa tu obvykle zdržiava (aspoň 183 dní v príslušnom kalendárnom roku)

- PO - osoba, ktorá má na území SR sídlo alebo miesto skutočného vedenia (kde sa prijímajú riadiace a obchodné rozhodnutia štatutárnych a dozorných orgánov PO aj ak adresa nie je zapísaná v Obchodnom registri)

...