Prezentácia: Finančný manažment

Skryť detaily | Obľúbený- Kvalita:69,9 %

- Typ:Prezentácia

- Univerzita:Univerzita Komenského v Bratislave

- Fakulta:Fakulta managementu

- Kategória:Finančníctvo

- Podkategória:Financie

- Predmet:Finančný manažment

- Študijný program:Manažment

- Autor:barbora.durisova44

- Rozsah A4:13 strán

- Zobrazené:1 105 x

- Stiahnuté:6 x

- Veľkosť:23,5 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:39951

- Posledna úprava:06.04.2012

Prezentácia vo worde z predmetu Finančný manažment.

Diverzifikovateľné a nediverzifikovateľné riziko

Relevantná rizikovosť individuálneho cenného papiera (akcie) je jej príspevok k celkovej rizikovosti dobre diverzifikovaného portfólia (Capital Asset Pricing Model – CAPM):

- diverzifikovateľné (nesystematické) riziko

• strata, resp. získanie nových kontraktov

• právne spory

• úspešné, resp. neúspešné projekty

• štrajky vo firme

- nediverzifikovateľné (systematické) riziko

• recesia, resp. konjunktúra

• inflácia, vysoké úrokové sadzby

• vojenský konflikt v regióne

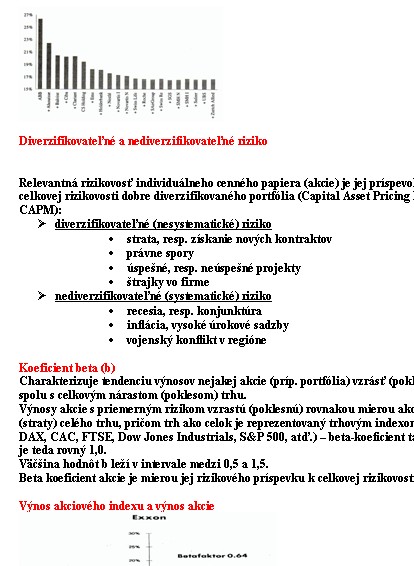

Koeficient beta (b)

Charakterizuje tendenciu výnosov nejakej akcie (príp. portfólia) vzrásť (poklesnúť) spolu s celkovým nárastom (poklesom) trhu. Výnosy akcie s priemerným rizikom vzrastú (poklesnú) rovnakou mierou ako výnosy (straty) celého trhu, pričom trh ako celok je reprezentovaný trhovým indexom (STOXX, DAX, CAC, FTSE, Dow Jones Industrials, S&P 500, atď.) – beta-koeficient takejto akcie je teda rovný 1,0.

Väčšina hodnôt b leží v intervale medzi 0,5 a 1,5.

Beta koeficient akcie je mierou jej rizikového príspevku k celkovej rizikovosti portfólia.

...

Diverzifikovateľné a nediverzifikovateľné riziko

Relevantná rizikovosť individuálneho cenného papiera (akcie) je jej príspevok k celkovej rizikovosti dobre diverzifikovaného portfólia (Capital Asset Pricing Model – CAPM):

- diverzifikovateľné (nesystematické) riziko

• strata, resp. získanie nových kontraktov

• právne spory

• úspešné, resp. neúspešné projekty

• štrajky vo firme

- nediverzifikovateľné (systematické) riziko

• recesia, resp. konjunktúra

• inflácia, vysoké úrokové sadzby

• vojenský konflikt v regióne

Koeficient beta (b)

Charakterizuje tendenciu výnosov nejakej akcie (príp. portfólia) vzrásť (poklesnúť) spolu s celkovým nárastom (poklesom) trhu. Výnosy akcie s priemerným rizikom vzrastú (poklesnú) rovnakou mierou ako výnosy (straty) celého trhu, pričom trh ako celok je reprezentovaný trhovým indexom (STOXX, DAX, CAC, FTSE, Dow Jones Industrials, S&P 500, atď.) – beta-koeficient takejto akcie je teda rovný 1,0.

Väčšina hodnôt b leží v intervale medzi 0,5 a 1,5.

Beta koeficient akcie je mierou jej rizikového príspevku k celkovej rizikovosti portfólia.

...

Kľúčové slová: