Ťahák: Daňovníctvo, charakteristika daní - ťahák

Skryť detaily | Obľúbený- Kvalita:87,0 %

- Typ:Ťahák

- Univerzita:Vysoká škola ekonómie a manažmentu verejnej správy v Bratislave

- Kategória:Finančníctvo

- Podkategória:Daňová problematika

- Predmet:Daňovníctvo

- Študijný program:Verejná správa a regionálny rozvoj

- Autor:allikka

- Ročník:3. ročník

- Rozsah A4:6 strán

- Zobrazené:2 288 x

- Stiahnuté:38 x

- Veľkosť:0,2 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:41043

- Posledna úprava:05.12.2012

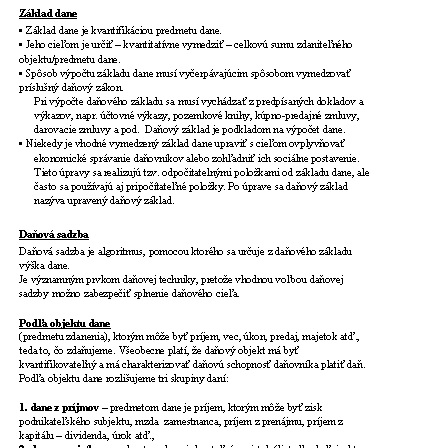

Charakteristika daní

• Daň je povinná nenávratná platba do verejných rozpočtov, ktorá je ukladaná ako povinnosť daňovým stubjektom na základe všeobecne platných najvyšších legislatívnych noriem bez priamej zvláštnej protislužby.

• Dane nesporne tvoria najdôležitejší príjem verejných rozpočtov. Daňové príjmy tvoria takmer 90 % príjmov vo verejných rozpočtoch. Vo väčšine krajín sa okrem daní celoštátnych uplatňujú aj dane miestne (lokálne), ktoré sú diferencované podľa jednotlivých samosprávnych celkov.

• Dane sú významným ekonomickým nástrojom trhovej ekonomiky. Dane sa uplatňujú ako dôležitý ekonomický nástroj, prostredníctvom ktorého možno ovplyvňovať množstvo ekonomických javov v spoločnosti, rozhodovanie a správanie ekonomických subjektov, tak podnikateľských, ako aj obyvateľstva.

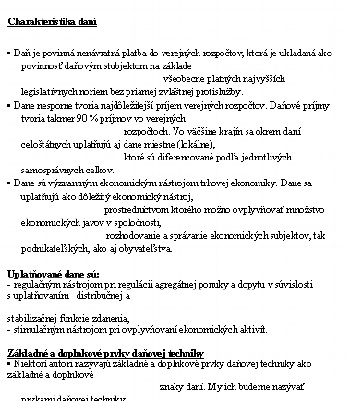

Uplatňované dane sú: - regulačným nástrojom pri regulácii agregátnej ponuky a dopytu v súvislosti s uplatňovaním distribučnej a stabilizačnej funkcie zdanenia, - stimulačným nástrojom pri ovplyvňovaní ekonomických aktivít. Základné a doplnkové prvky daňovej techniky

• Niektorí autori nazývajú základné a doplnkové prvky daňovej techniky ako základné a doplnkové znaky daní. My ich budeme nazývať prvkami daňovej techniky.

• Pod prvkami daňovej techniky rozumieme súbor finančno-správnych opatrení, ktoré musí každá daň a poplatok mať, aby mohli byť zabezpečené všetky ciele zdanenia.

• Prvky daňovej techniky tvoria základné predpoklady na predpisovanie a výber daní, čiže sú základnými formálnymi náležitosťami daňových zákonov.

• Základné prvky daňovej techniky musí obsahovať každý daňový zákon. Uplatnenie doplňkových prvkov daňovej techniky závisí od charakteru dane a môžu, ale nemusia byť obsáhnuté v daňovom zákone.

• Daň je povinná nenávratná platba do verejných rozpočtov, ktorá je ukladaná ako povinnosť daňovým stubjektom na základe všeobecne platných najvyšších legislatívnych noriem bez priamej zvláštnej protislužby.

• Dane nesporne tvoria najdôležitejší príjem verejných rozpočtov. Daňové príjmy tvoria takmer 90 % príjmov vo verejných rozpočtoch. Vo väčšine krajín sa okrem daní celoštátnych uplatňujú aj dane miestne (lokálne), ktoré sú diferencované podľa jednotlivých samosprávnych celkov.

• Dane sú významným ekonomickým nástrojom trhovej ekonomiky. Dane sa uplatňujú ako dôležitý ekonomický nástroj, prostredníctvom ktorého možno ovplyvňovať množstvo ekonomických javov v spoločnosti, rozhodovanie a správanie ekonomických subjektov, tak podnikateľských, ako aj obyvateľstva.

Uplatňované dane sú: - regulačným nástrojom pri regulácii agregátnej ponuky a dopytu v súvislosti s uplatňovaním distribučnej a stabilizačnej funkcie zdanenia, - stimulačným nástrojom pri ovplyvňovaní ekonomických aktivít. Základné a doplnkové prvky daňovej techniky

• Niektorí autori nazývajú základné a doplnkové prvky daňovej techniky ako základné a doplnkové znaky daní. My ich budeme nazývať prvkami daňovej techniky.

• Pod prvkami daňovej techniky rozumieme súbor finančno-správnych opatrení, ktoré musí každá daň a poplatok mať, aby mohli byť zabezpečené všetky ciele zdanenia.

• Prvky daňovej techniky tvoria základné predpoklady na predpisovanie a výber daní, čiže sú základnými formálnymi náležitosťami daňových zákonov.

• Základné prvky daňovej techniky musí obsahovať každý daňový zákon. Uplatnenie doplňkových prvkov daňovej techniky závisí od charakteru dane a môžu, ale nemusia byť obsáhnuté v daňovom zákone.

Kľúčové slová: