Štátnicové otázky: Štátnicové otázky bakalárskeho štúdia študijného programu Účtovníctvo (2 okruhy)

Skryť detaily | Obľúbený- Kvalita:92,3 %

- Typ:Štátnicové otázky

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Fakulta hospodárskej informatiky

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Študijný program:Účtovníctvo

- Autor:mana1982

- Ročník:3. ročník

- Rozsah A4:142 strán

- Zobrazené:1 900 x

- Stiahnuté:45 x

- Veľkosť:25,4 MB

- Formát a prípona:Archív súborov (.zip)

- Jazyk:slovenský

- ID projektu:42140

- Posledna úprava:20.05.2013

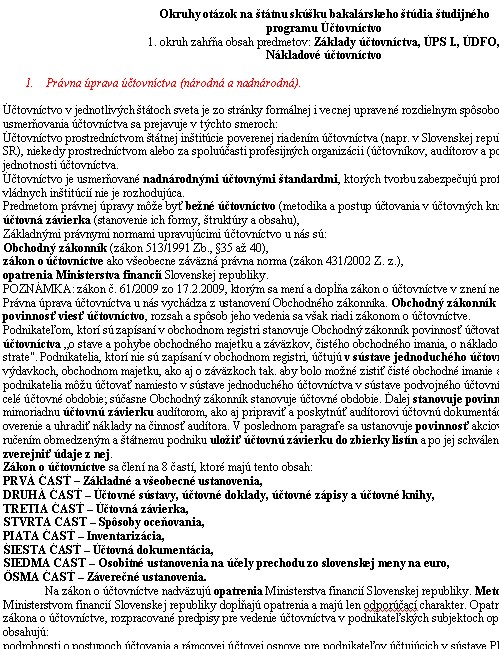

Okruhy otázok na štátnu skúšku bakalárskeho štúdia študijného programu Účtovníctvo na EUBA.

1. okruh zahŕňa obsah predmetov: Základy účtovníctva, ÚPS 1, ÚDFO, Nákladové účtovníctvo

2. okruh zahŕňa obsah predmetov: Analýza účtovnej závierky, Účtovníctvo podnikateľských subjektov 2

1 OKRUH

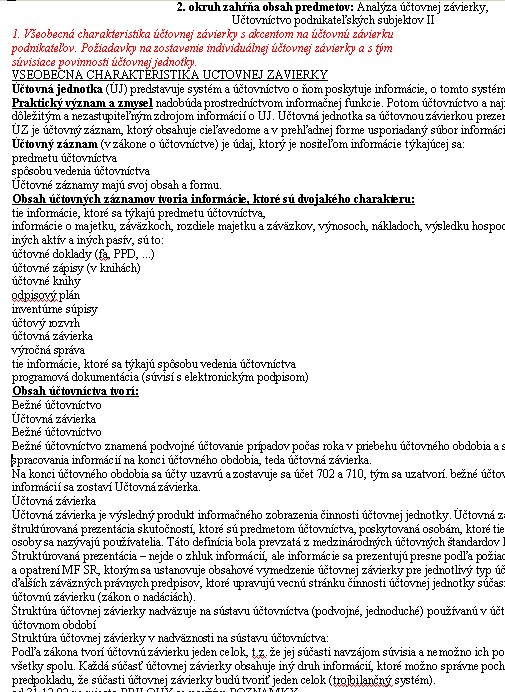

1. Všeobecná charakteristika účtovnej závierky s akcentom na účtovnú závierku podnikateľov. Požiadavky na zostavenie individuálnej účtovnej závierky a s tým súvisiace povinnosti účtovnej jednotky.

VŠEOBECNÁ CHARAKTERISTIKA ÚČTOVNEJ ZÁVIERKY

Účtovná jednotka (ÚJ) predstavuje systém a účtovníctvo o ňom poskytuje informácie, o tomto systéme:

Praktický význam a zmysel nadobúda prostredníctvom informačnej funkcie. Potom účtovníctvo a najmä účtovná závierka (ÚZ) je dôležitým a nezastupiteľným zdrojom informácií o ÚJ. Účtovná jednotka sa účtovnou závierkou prezentuje navonok.

ÚZ je účtovný záznam, ktorý obsahuje cieľavedome a v prehľadnej forme usporiadaný súbor informácií o ÚJ za určité obdobie.

Účtovný záznam (v zákone o účtovníctve) je údaj, ktorý je nositeľom informácie týkajúcej sa:

predmetu účtovníctva

spôsobu vedenia účtovníctva

Účtovné záznamy majú svoj obsah a formu.

Obsah účtovných záznamov tvoria informácie, ktoré sú dvojakého charakteru:

tie informácie, ktoré sa týkajú predmetu účtovníctva,

informácie o majetku, záväzkoch, rozdiele majetku a záväzkov, výnosoch, nákladoch, výsledku hospodárenia, príjmoch, výdavkoch, iných aktív a iných pasív, sú to:

účtovné doklady (fa, PPD, ...)

účtovné zápisy (v knihách)

účtovné knihy

odpisový plán

inventúrne súpisy

účtový rozvrh

účtovná závierka

výročná správa

tie informácie, ktoré sa týkajú spôsobu vedenia účtovníctva

programová dokumentácia (súvisí s elektronickým podpisom)

...

2. Bilančná politika účtovnej jednotky (charakteristika, obsah, vnútorné predpisy účtovnej

jednotky pre oblasť účtovníctva).

BILANČNÁ POLITIKA – cieľavedomá činnosť manažmentu spojená s aplikáciou premyslených postupov, metód a foriem bilancovania v účtovníctve ÚJ pri dodržaní všeobecne platných účtovných zásad a základných predpokladov účtovníctva. Jej ťažisko je pri účtovnej uzávierke.

Na bilančnú politiku vplývajú: a) postupy a metódy uplatňované počas účtovného obdobia

b) postupy, metódy a formy bilancovania uplatňované pri uzávierkových prácach

V bilančnej politike sú 2 základné okruhy:

1) účtovná politika – konkrétne zásady, východiská, zvyklosti, pravidlá a praktiky, ktoré sa v ÚJ uplatňujú pri účtovaní a zostavovaní ÚZ

2) daňová politika – premyslené formy a spôsoby konania pri výpočte daní, predovšetkým splatnej a odloženej dane z príjmov ÚJ.

2 základné ciele bilančnej politiky:

ovplyvňovanie externých používateľov informácii z ÚZ pri ich rozhodovaní

optimalizácia dane z príjmov

...

1. okruh zahŕňa obsah predmetov: Základy účtovníctva, ÚPS 1, ÚDFO, Nákladové účtovníctvo

2. okruh zahŕňa obsah predmetov: Analýza účtovnej závierky, Účtovníctvo podnikateľských subjektov 2

1 OKRUH

1. Všeobecná charakteristika účtovnej závierky s akcentom na účtovnú závierku podnikateľov. Požiadavky na zostavenie individuálnej účtovnej závierky a s tým súvisiace povinnosti účtovnej jednotky.

VŠEOBECNÁ CHARAKTERISTIKA ÚČTOVNEJ ZÁVIERKY

Účtovná jednotka (ÚJ) predstavuje systém a účtovníctvo o ňom poskytuje informácie, o tomto systéme:

Praktický význam a zmysel nadobúda prostredníctvom informačnej funkcie. Potom účtovníctvo a najmä účtovná závierka (ÚZ) je dôležitým a nezastupiteľným zdrojom informácií o ÚJ. Účtovná jednotka sa účtovnou závierkou prezentuje navonok.

ÚZ je účtovný záznam, ktorý obsahuje cieľavedome a v prehľadnej forme usporiadaný súbor informácií o ÚJ za určité obdobie.

Účtovný záznam (v zákone o účtovníctve) je údaj, ktorý je nositeľom informácie týkajúcej sa:

predmetu účtovníctva

spôsobu vedenia účtovníctva

Účtovné záznamy majú svoj obsah a formu.

Obsah účtovných záznamov tvoria informácie, ktoré sú dvojakého charakteru:

tie informácie, ktoré sa týkajú predmetu účtovníctva,

informácie o majetku, záväzkoch, rozdiele majetku a záväzkov, výnosoch, nákladoch, výsledku hospodárenia, príjmoch, výdavkoch, iných aktív a iných pasív, sú to:

účtovné doklady (fa, PPD, ...)

účtovné zápisy (v knihách)

účtovné knihy

odpisový plán

inventúrne súpisy

účtový rozvrh

účtovná závierka

výročná správa

tie informácie, ktoré sa týkajú spôsobu vedenia účtovníctva

programová dokumentácia (súvisí s elektronickým podpisom)

...

2. Bilančná politika účtovnej jednotky (charakteristika, obsah, vnútorné predpisy účtovnej

jednotky pre oblasť účtovníctva).

BILANČNÁ POLITIKA – cieľavedomá činnosť manažmentu spojená s aplikáciou premyslených postupov, metód a foriem bilancovania v účtovníctve ÚJ pri dodržaní všeobecne platných účtovných zásad a základných predpokladov účtovníctva. Jej ťažisko je pri účtovnej uzávierke.

Na bilančnú politiku vplývajú: a) postupy a metódy uplatňované počas účtovného obdobia

b) postupy, metódy a formy bilancovania uplatňované pri uzávierkových prácach

V bilančnej politike sú 2 základné okruhy:

1) účtovná politika – konkrétne zásady, východiská, zvyklosti, pravidlá a praktiky, ktoré sa v ÚJ uplatňujú pri účtovaní a zostavovaní ÚZ

2) daňová politika – premyslené formy a spôsoby konania pri výpočte daní, predovšetkým splatnej a odloženej dane z príjmov ÚJ.

2 základné ciele bilančnej politiky:

ovplyvňovanie externých používateľov informácii z ÚZ pri ich rozhodovaní

optimalizácia dane z príjmov

...