Štátnicové otázky: 1. blok - Ekonomika a Manažment

Zobraziť detaily | Obľúbený

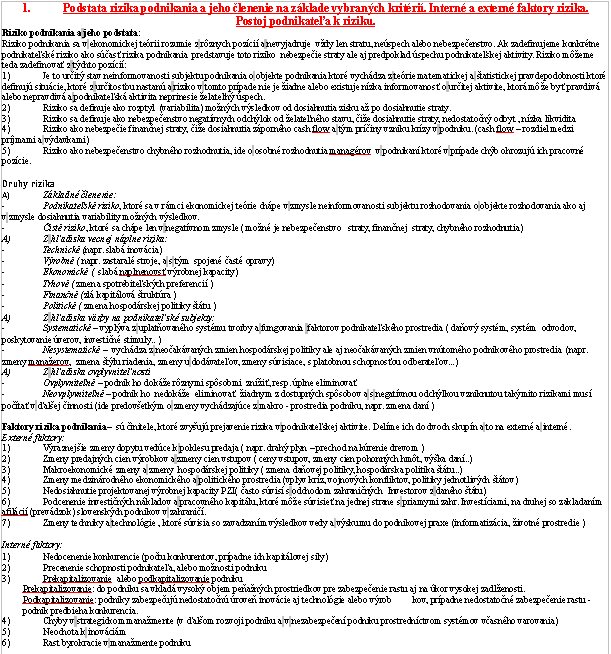

Riziko podnikania a jeho podstata:

Riziko podnikania sa v ekonomickej teórii rozumie z rôznych pozícií a nevyjadruje vždy len stratu, neúspech alebo nebezpečenstvo. Ak zadefinujeme konkrétne podnikateľské riziko ako súčasť rizika podnikania predstavuje toto riziko nebezpečie straty ale aj predpoklad úspechu podnikateľskej aktivity. Riziko môžeme teda zadefinovať z týchto pozícií:

1) Je to určitý stav neinformovanosti subjektu podnikania o objekte podnikania ktoré vychádza z teórie matematickej a štatistickej pravdepodobnosti ktoré definujú situácie, ktoré z určitosťou nastanú a riziko v tomto prípade nie je žiadne alebo existuje nízka informovanosť o určitej aktivite, ktorá môže byť pravdivá alebo nepravdivá a podnikateľská aktivita neprinesie želateľný úspech.

2) Riziko sa definuje ako rozptyl (variabilita) možných výsledkov od dosiahnutia zisku až po dosiahnutie straty.

3) Riziko sa definuje ako nebezpečenstvo negatívnych odchýlok od želateľného stavu, čiže dosiahnutie straty, nedostatočný odbyt , nízka likvidita

4) Riziko ako nebezpečie finančnej straty, čiže dosiahnutia záporného cash flow a tým príčiny vzniku krízy v podniku. (cash flow - rozdiel medzi príjmami a výdavkami)

5) Riziko ako nebezpečenstvo chybného rozhodnutia, ide o osobné rozhodnutia managérov v podnikaní ktoré v prípade chýb ohrozujú ich pracovné pozície.

Druhy rizika

A) Základné členenie:

Podnikateľské riziko, ktoré sa v rámci ekonomickej teórie chápe v zmysle neinformovanosti subjektu rozhodovania o objekte rozhodovania ako aj v zmysle dosiahnutia variability možných výsledkov.

Čisté riziko, ktoré sa chápe len v negatívnom zmysle ( možné je nebezpečenstvo straty, finančnej straty, chybného rozhodnutia)

A) Z hľadiska vecnej náplne rizika:

Technické (napr. slabá inovácia)

Výrobné ( napr. zastaralé stroje, a s tým spojené časté opravy)

Ekonomické ( slabá naplnenovsť výrobnej kapacity)

Trhové ( zmena spotrebiteľských preferencií )

Finančné (zlá kapitálová štruktúra )

Politické ( zmena hospodárskej politiky štátu )

A) Z hľadiska väzby na podnikateľské subjekty:

Systematické - vyplýva z uplatňovaného systému tvorby a fungovania faktorov podnikateľského prostredia ( daňový systém, systém odvodov, poskytovanie úverov, investičné stimuly.. )

Nesystematické - vychádza z neočakávaných zmien hospodárskej politiky ale aj neočakávaných zmien vnútorného podnikového prostredia (napr. zmeny manažerov, zmena štýlu riadenia, zmeny u dodávateľov, zmeny súvisiace, s platobnou schopnosťou odberateľov...)

A) Z hľadiska ovplyvniteľnosti

Ovplyvniteľné - podnik ho dokáže rôznymi spôsobmi znížiť, resp. úplne eliminovať

Neovplyvniteľné - podnik ho nedokáže eliminovať žiadnym z dostupných spôsobov a s negatívnou odchýlkou vzniknutou takýmito rizikami musí počítať v ďalšej činnosti (ide predovšetkým o zmeny vychádzajúce z makro - prostredia podniku, napr. zmena daní )

Riziko podnikania sa v ekonomickej teórii rozumie z rôznych pozícií a nevyjadruje vždy len stratu, neúspech alebo nebezpečenstvo. Ak zadefinujeme konkrétne podnikateľské riziko ako súčasť rizika podnikania predstavuje toto riziko nebezpečie straty ale aj predpoklad úspechu podnikateľskej aktivity. Riziko môžeme teda zadefinovať z týchto pozícií:

1) Je to určitý stav neinformovanosti subjektu podnikania o objekte podnikania ktoré vychádza z teórie matematickej a štatistickej pravdepodobnosti ktoré definujú situácie, ktoré z určitosťou nastanú a riziko v tomto prípade nie je žiadne alebo existuje nízka informovanosť o určitej aktivite, ktorá môže byť pravdivá alebo nepravdivá a podnikateľská aktivita neprinesie želateľný úspech.

2) Riziko sa definuje ako rozptyl (variabilita) možných výsledkov od dosiahnutia zisku až po dosiahnutie straty.

3) Riziko sa definuje ako nebezpečenstvo negatívnych odchýlok od želateľného stavu, čiže dosiahnutie straty, nedostatočný odbyt , nízka likvidita

4) Riziko ako nebezpečie finančnej straty, čiže dosiahnutia záporného cash flow a tým príčiny vzniku krízy v podniku. (cash flow - rozdiel medzi príjmami a výdavkami)

5) Riziko ako nebezpečenstvo chybného rozhodnutia, ide o osobné rozhodnutia managérov v podnikaní ktoré v prípade chýb ohrozujú ich pracovné pozície.

Druhy rizika

A) Základné členenie:

Podnikateľské riziko, ktoré sa v rámci ekonomickej teórie chápe v zmysle neinformovanosti subjektu rozhodovania o objekte rozhodovania ako aj v zmysle dosiahnutia variability možných výsledkov.

Čisté riziko, ktoré sa chápe len v negatívnom zmysle ( možné je nebezpečenstvo straty, finančnej straty, chybného rozhodnutia)

A) Z hľadiska vecnej náplne rizika:

Technické (napr. slabá inovácia)

Výrobné ( napr. zastaralé stroje, a s tým spojené časté opravy)

Ekonomické ( slabá naplnenovsť výrobnej kapacity)

Trhové ( zmena spotrebiteľských preferencií )

Finančné (zlá kapitálová štruktúra )

Politické ( zmena hospodárskej politiky štátu )

A) Z hľadiska väzby na podnikateľské subjekty:

Systematické - vyplýva z uplatňovaného systému tvorby a fungovania faktorov podnikateľského prostredia ( daňový systém, systém odvodov, poskytovanie úverov, investičné stimuly.. )

Nesystematické - vychádza z neočakávaných zmien hospodárskej politiky ale aj neočakávaných zmien vnútorného podnikového prostredia (napr. zmeny manažerov, zmena štýlu riadenia, zmeny u dodávateľov, zmeny súvisiace, s platobnou schopnosťou odberateľov...)

A) Z hľadiska ovplyvniteľnosti

Ovplyvniteľné - podnik ho dokáže rôznymi spôsobmi znížiť, resp. úplne eliminovať

Neovplyvniteľné - podnik ho nedokáže eliminovať žiadnym z dostupných spôsobov a s negatívnou odchýlkou vzniknutou takýmito rizikami musí počítať v ďalšej činnosti (ide predovšetkým o zmeny vychádzajúce z makro - prostredia podniku, napr. zmena daní )