Študijný materiál: Študijné poznámky - Účtovníctvo

Skryť detaily | Obľúbený- Kvalita:89,4 %

- Typ:Študijný materiál

- Univerzita:Dubnický technologický inštitút v Dubnici nad Váhom

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Predmet:Účtovníctvo

- Autor:Aviis23

- Ročník:2. ročník

- Rozsah A4:19 strán

- Zobrazené:1 271 x

- Stiahnuté:7 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:46765

- Posledna úprava:07.11.2016

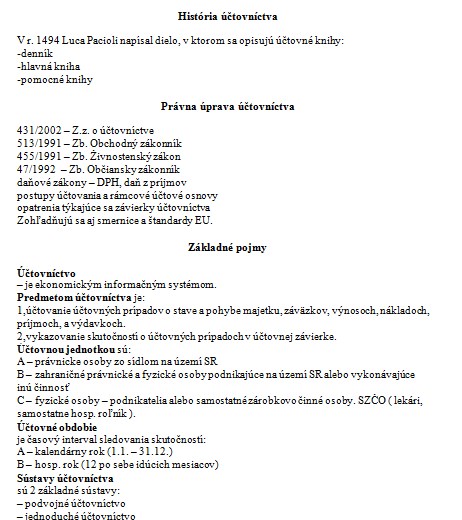

História účtovníctva

V r. 1494 Luca Pacioli napísal dielo, v ktorom sa opisujú účtovné knihy:

-denník

-hlavná kniha

-pomocné knihy

Právna úprava účtovníctva

431/2002 - Z.z. o účtovníctve

513/1991 - Zb. Obchodný zákonník

455/1991 - Zb. Živnostenský zákon

47/1992 - Zb. Občiansky zákonník

daňové zákony - DPH, daň z príjmov

postupy účtovania a rámcové účtové osnovy

opatrenia týkajúce sa závierky účtovníctva

Zohľadňujú sa aj smernice a štandardy EU.

Základné pojmy

Účtovníctvo

- je ekonomickým informačným systémom.

Predmetom účtovníctva je:

1,účtovanie účtovných prípadov o stave a pohybe majetku, záväzkov, výnosoch, nákladoch, príjmoch, a výdavkoch.

2,vykazovanie skutočností o účtovných prípadoch v účtovnej závierke.

Účtovnou jednotkou sú:

A - právnicke osoby zo sídlom na území SR

B - zahraničné právnické a fyzické osoby podnikajúce na území SR alebo vykonávajúce

inú činnosť

C - fyzické osoby - podnikatelia alebo samostatné zárobkovo činné osoby. SZČO ( lekári, samostatne hosp. roľník ).

Účtovné obdobie

je časový interval sledovania skutočností:

A - kalendárny rok (1.1. - 31.12.)

B - hosp. rok (12 po sebe idúcich mesiacov)

V r. 1494 Luca Pacioli napísal dielo, v ktorom sa opisujú účtovné knihy:

-denník

-hlavná kniha

-pomocné knihy

Právna úprava účtovníctva

431/2002 - Z.z. o účtovníctve

513/1991 - Zb. Obchodný zákonník

455/1991 - Zb. Živnostenský zákon

47/1992 - Zb. Občiansky zákonník

daňové zákony - DPH, daň z príjmov

postupy účtovania a rámcové účtové osnovy

opatrenia týkajúce sa závierky účtovníctva

Zohľadňujú sa aj smernice a štandardy EU.

Základné pojmy

Účtovníctvo

- je ekonomickým informačným systémom.

Predmetom účtovníctva je:

1,účtovanie účtovných prípadov o stave a pohybe majetku, záväzkov, výnosoch, nákladoch, príjmoch, a výdavkoch.

2,vykazovanie skutočností o účtovných prípadoch v účtovnej závierke.

Účtovnou jednotkou sú:

A - právnicke osoby zo sídlom na území SR

B - zahraničné právnické a fyzické osoby podnikajúce na území SR alebo vykonávajúce

inú činnosť

C - fyzické osoby - podnikatelia alebo samostatné zárobkovo činné osoby. SZČO ( lekári, samostatne hosp. roľník ).

Účtovné obdobie

je časový interval sledovania skutočností:

A - kalendárny rok (1.1. - 31.12.)

B - hosp. rok (12 po sebe idúcich mesiacov)