Seminárna práca: Podnikový controlling

Skryť detaily | Obľúbený- Kvalita:85,0 %

- Typ:Seminárna práca

- Kategória:Ekonomika

- Podkategória:Ekonomická teória

- Predmet:Podniková ekonomika

- Autor:katulik23

- Ročník:2. ročník

- Rozsah A4:7 strán

- Zobrazené:3 288 x

- Stiahnuté:76 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:5171

- Posledna úprava:05.09.2017

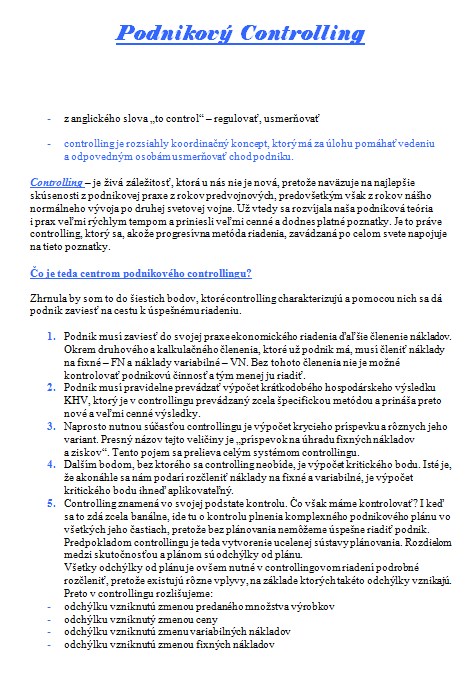

- z anglického slova „to control“ - regulovať, usmerňovať

- controlling je rozsiahly koordinačný koncept, ktorý má za úlohu pomáhať vedeniu a odpovedným osobám usmerňovať chod podniku.

Controlling - je živá záležitosť, ktorá u nás nie je nová, pretože naväzuje na najlepšie skúsenosti z podnikovej praxe z rokov predvojnových, predovšetkým však z rokov nášho normálneho vývoja po druhej svetovej vojne. Už vtedy sa rozvíjala naša podniková teória i prax veľmi rýchlym tempom a priniesli veľmi cenné a dodnes platné poznatky. Je to práve controlling, ktorý sa, akože progresívna metóda riadenia, zavádzaná po celom svete napojuje na tieto poznatky.

Čo je teda centrom podnikového controllingu?

Zhrnula by som to do šiestich bodov, ktoré controlling charakterizujú a pomocou nich sa dá podnik zaviesť na cestu k úspešnému riadeniu.

1. Podnik musí zaviesť do svojej praxe ekonomického riadenia ďaľšie členenie nákladov. Okrem druhového a kalkulačného členenia, ktoré už podnik má, musí členiť náklady na fixné - FN a náklady variabilné - VN. Bez tohoto členenia nie je možné kontrolovať podnikovú činnosť a tým menej ju riadiť.

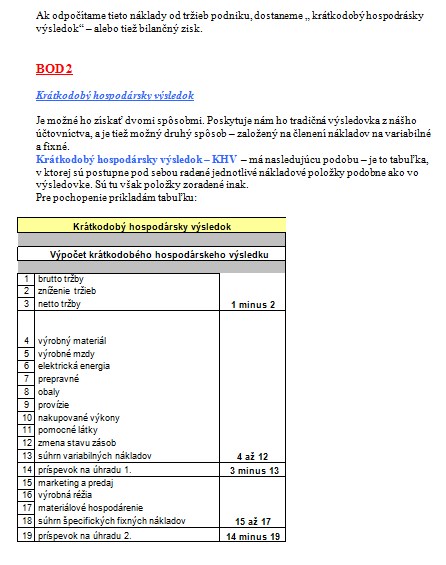

2. Podnik musí pravidelne prevádzať výpočet krátkodobého hospodárskeho výsledku KHV, ktorý je v controllingu prevádzaný zcela špecifickou metódou a prináša preto nové a veľmi cenné výsledky.

3. Naprosto nutnou súčasťou controllingu je výpočet krycieho príspevku a rôznych jeho variant. Presný názov tejto veličiny je „príspevok na úhradu fixných nákladov a ziskov“. Tento pojem sa prelieva celým systémom controllingu.

4. Ďalším bodom, bez ktorého sa controlling neobíde, je výpočet kritického bodu. Isté je, že akonáhle sa nám podarí rozčleniť náklady na fixné a variabilné, je výpočet kritického bodu ihneď aplikovateľný.

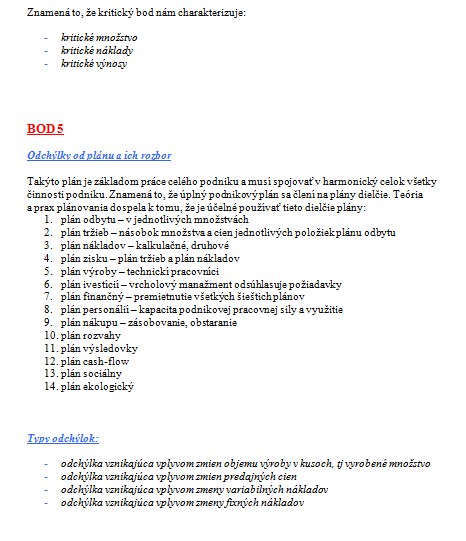

5. Controlling znamená vo svojej podstate kontrolu. Čo však máme kontrolovať? I keď sa to zdá zcela banálne, ide tu o kontrolu plnenia komplexného podnikového plánu vo všetkých jeho častiach, pretože bez plánovania nemôžeme úspešne riadiť podnik. Predpokladom controllingu je teda vytvorenie ucelenej sústavy plánovania. Rozdielom medzi skutočnosťou a plánom sú odchýlky od plánu.

Všetky odchýlky od plánu je ovšem nutné v controllingovom riadení podrobné rozčleniť, pretože existujú rôzne vplyvy, na základe ktorých takéto odchýlky vznikajú. Preto v controllingu rozlišujeme:

- odchýlku vzniknutú zmenou predaného množstva výrobkov

- odchýlku vzniknutý zmenou ceny

- odchýlku vzniknutú zmenu variabilných nákladov

- odchýlku vzniknutú zmenou fixných nákladov

6. Posledným centrálnym bodom controllingu je tvorba ziskových stredísk, čo predpokladá správnu tvorbu stredísk vôbec - pokiaľ ich podnik nemá - avšak taktiež, čo je hlavné, premenu stredísk nákladových na strediska ziskové.

- controlling je rozsiahly koordinačný koncept, ktorý má za úlohu pomáhať vedeniu a odpovedným osobám usmerňovať chod podniku.

Controlling - je živá záležitosť, ktorá u nás nie je nová, pretože naväzuje na najlepšie skúsenosti z podnikovej praxe z rokov predvojnových, predovšetkým však z rokov nášho normálneho vývoja po druhej svetovej vojne. Už vtedy sa rozvíjala naša podniková teória i prax veľmi rýchlym tempom a priniesli veľmi cenné a dodnes platné poznatky. Je to práve controlling, ktorý sa, akože progresívna metóda riadenia, zavádzaná po celom svete napojuje na tieto poznatky.

Čo je teda centrom podnikového controllingu?

Zhrnula by som to do šiestich bodov, ktoré controlling charakterizujú a pomocou nich sa dá podnik zaviesť na cestu k úspešnému riadeniu.

1. Podnik musí zaviesť do svojej praxe ekonomického riadenia ďaľšie členenie nákladov. Okrem druhového a kalkulačného členenia, ktoré už podnik má, musí členiť náklady na fixné - FN a náklady variabilné - VN. Bez tohoto členenia nie je možné kontrolovať podnikovú činnosť a tým menej ju riadiť.

2. Podnik musí pravidelne prevádzať výpočet krátkodobého hospodárskeho výsledku KHV, ktorý je v controllingu prevádzaný zcela špecifickou metódou a prináša preto nové a veľmi cenné výsledky.

3. Naprosto nutnou súčasťou controllingu je výpočet krycieho príspevku a rôznych jeho variant. Presný názov tejto veličiny je „príspevok na úhradu fixných nákladov a ziskov“. Tento pojem sa prelieva celým systémom controllingu.

4. Ďalším bodom, bez ktorého sa controlling neobíde, je výpočet kritického bodu. Isté je, že akonáhle sa nám podarí rozčleniť náklady na fixné a variabilné, je výpočet kritického bodu ihneď aplikovateľný.

5. Controlling znamená vo svojej podstate kontrolu. Čo však máme kontrolovať? I keď sa to zdá zcela banálne, ide tu o kontrolu plnenia komplexného podnikového plánu vo všetkých jeho častiach, pretože bez plánovania nemôžeme úspešne riadiť podnik. Predpokladom controllingu je teda vytvorenie ucelenej sústavy plánovania. Rozdielom medzi skutočnosťou a plánom sú odchýlky od plánu.

Všetky odchýlky od plánu je ovšem nutné v controllingovom riadení podrobné rozčleniť, pretože existujú rôzne vplyvy, na základe ktorých takéto odchýlky vznikajú. Preto v controllingu rozlišujeme:

- odchýlku vzniknutú zmenou predaného množstva výrobkov

- odchýlku vzniknutý zmenou ceny

- odchýlku vzniknutú zmenu variabilných nákladov

- odchýlku vzniknutú zmenou fixných nákladov

6. Posledným centrálnym bodom controllingu je tvorba ziskových stredísk, čo predpokladá správnu tvorbu stredísk vôbec - pokiaľ ich podnik nemá - avšak taktiež, čo je hlavné, premenu stredísk nákladových na strediska ziskové.