Poznámky: Poznámky na Základy daňovníctva

Skryť detaily | Obľúbený- Kvalita:89,4 %

- Typ:Poznámky

- Univerzita:Prešovská univerzita v Prešove

- Fakulta:Fakulta manažmentu

- Kategória:Finančníctvo

- Podkategória:Daňová problematika

- Predmet:Základy daňovníctva

- Autor:aveeva

- Ročník:2. ročník

- Rozsah A4:16 strán

- Zobrazené:2 219 x

- Stiahnuté:12 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:5301

- Posledna úprava:14.09.2017

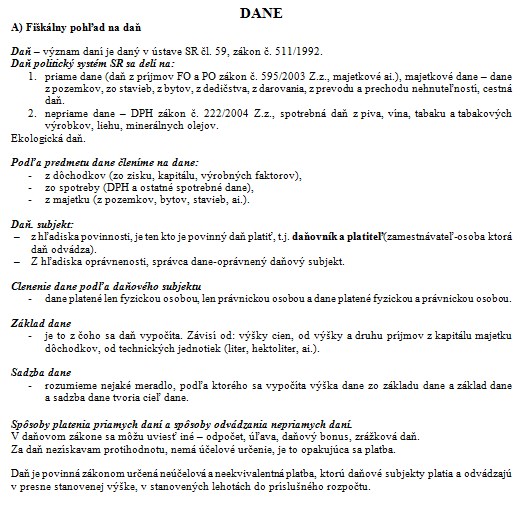

A) Fiškálny pohľad na daň

Daň - význam daní je daný v ústave SR čl. 59, zákon č. 511/1992.

Daň politický systém SR sa delí na:

1. priame dane (daň z príjmov FO a PO zákon č. 595/2003 Z.z., majetkové ai.), majetkové dane - dane z pozemkov, zo stavieb, z bytov, z dedičstva, z darovania, z prevodu a prechodu nehnuteľností, cestná daň.

2. nepriame dane - DPH zákon č. 222/2004 Z.z., spotrebná daň z piva, vína, tabaku a tabakových výrobkov, liehu, minerálnych olejov.

Ekologická daň.

Podľa predmetu dane členíme na dane:

- z dôchodkov (zo zisku, kapitálu, výrobných faktorov),

- zo spotreby (DPH a ostatné spotrebné dane),

- z majetku (z pozemkov, bytov, stavieb, ai.).

Daň. subjekt:

- z hľadiska povinnosti, je ten kto je povinný daň platiť, t.j. daňovník a platiteľ(zamestnávateľ-osoba ktorá daň odvádza).

- Z hľadiska oprávnenosti, správca dane-oprávnený daňový subjekt.

Členenie dane podľa daňového subjektu

- dane platené len fyzickou osobou, len právnickou osobou a dane platené fyzickou a právnickou osobou.

Základ dane

- je to z čoho sa daň vypočíta. Závisí od: výšky cien, od výšky a druhu príjmov z kapitálu majetku dôchodkov, od technických jednotiek (liter, hektoliter, ai.).

Sadzba dane

- rozumieme nejaké meradlo, podľa ktorého sa vypočíta výška dane zo základu dane a základ dane a sadzba dane tvoria cieľ dane.

Spôsoby platenia priamych daní a spôsoby odvádzania nepriamych daní.

V daňovom zákone sa môžu uviesť iné - odpočet, úľava, daňový bonus, zrážková daň.

Za daň nezískavam protihodnotu, nemá účelové určenie, je to opakujúca sa platba.

Daň - význam daní je daný v ústave SR čl. 59, zákon č. 511/1992.

Daň politický systém SR sa delí na:

1. priame dane (daň z príjmov FO a PO zákon č. 595/2003 Z.z., majetkové ai.), majetkové dane - dane z pozemkov, zo stavieb, z bytov, z dedičstva, z darovania, z prevodu a prechodu nehnuteľností, cestná daň.

2. nepriame dane - DPH zákon č. 222/2004 Z.z., spotrebná daň z piva, vína, tabaku a tabakových výrobkov, liehu, minerálnych olejov.

Ekologická daň.

Podľa predmetu dane členíme na dane:

- z dôchodkov (zo zisku, kapitálu, výrobných faktorov),

- zo spotreby (DPH a ostatné spotrebné dane),

- z majetku (z pozemkov, bytov, stavieb, ai.).

Daň. subjekt:

- z hľadiska povinnosti, je ten kto je povinný daň platiť, t.j. daňovník a platiteľ(zamestnávateľ-osoba ktorá daň odvádza).

- Z hľadiska oprávnenosti, správca dane-oprávnený daňový subjekt.

Členenie dane podľa daňového subjektu

- dane platené len fyzickou osobou, len právnickou osobou a dane platené fyzickou a právnickou osobou.

Základ dane

- je to z čoho sa daň vypočíta. Závisí od: výšky cien, od výšky a druhu príjmov z kapitálu majetku dôchodkov, od technických jednotiek (liter, hektoliter, ai.).

Sadzba dane

- rozumieme nejaké meradlo, podľa ktorého sa vypočíta výška dane zo základu dane a základ dane a sadzba dane tvoria cieľ dane.

Spôsoby platenia priamych daní a spôsoby odvádzania nepriamych daní.

V daňovom zákone sa môžu uviesť iné - odpočet, úľava, daňový bonus, zrážková daň.

Za daň nezískavam protihodnotu, nemá účelové určenie, je to opakujúca sa platba.

Kľúčové slová: