Prezentácia: Daň z nehnuteľností v Slovenskej a Českej republike

Skryť detaily | Obľúbený- Kvalita:89,2 %

- Typ:Prezentácia

- Univerzita:Žilinská univerzita v Žiline

- Fakulta:Fakulta prevádzky a ekonomiky dopravy a spojov

- Kategória:Finančníctvo

- Podkategória:Financie

- Predmet:Financie a finančné riadenie

- Autor:jjjvvv

- Ročník:2. ročník

- Rozsah A4:22 strán

- Zobrazené:1 509 x

- Stiahnuté:16 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office PowerPoint (.ppt)

- Jazyk:slovenský

- ID projektu:5590

- Posledna úprava:20.10.2017

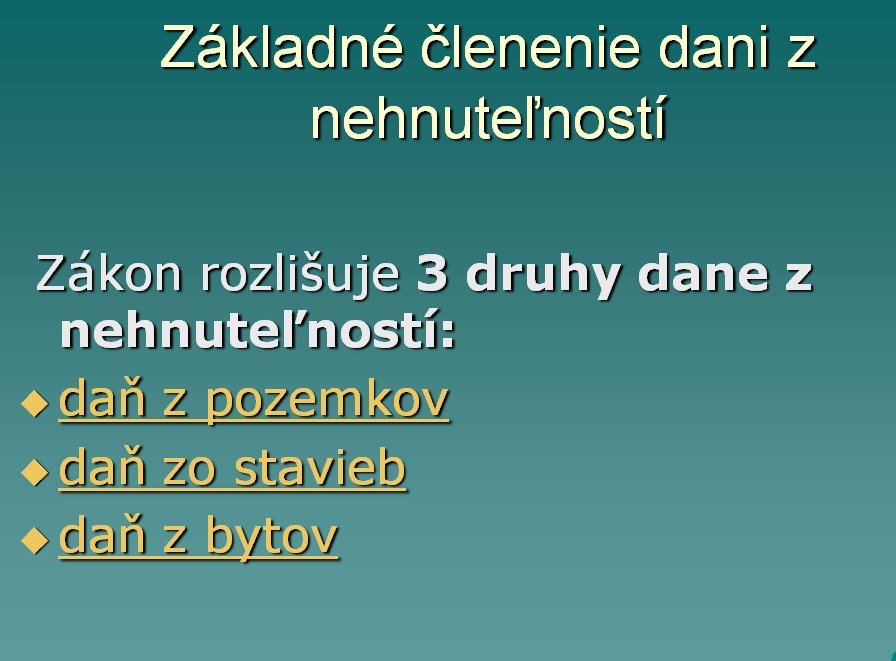

Základné členenie dani z nehnuteľností

Zákon rozlišuje 3 druhy dane z nehnuteľností:

• daň z pozemkov

• daň zo stavieb

• daň z bytov

Vznik a zánik daňovej povinnosti

• Daňová povinnosť vzniká 1. januára zdaňovacieho obdobia nasledujúceho po zdaňovacom období, v ktorom daňovník nadobudol nehnuteľnosť do vlastníctva, a zaniká 31. decembra zdaňovacieho obdobia, v ktorom daňovníkovi zanikne vlastníctvo k nehnuteľnosti.

• Pre vyrubenie dane je rozhodujúci stav k 1. januáru zdaňovacieho obdobia.

• Fyzická alebo právnická osoba v priebehu príslušného zdaňovacieho obdobia je povinná oznámiť správcovi dane skutočnosti rozhodujúce pre vznik alebo zánik daňovej povinnosti k dani z nehnuteľností a každú zmenu týchto skutočností do 30 dní odo dňa, keď tieto skutočnosti alebo ich zmeny nastali.

Zákon rozlišuje 3 druhy dane z nehnuteľností:

• daň z pozemkov

• daň zo stavieb

• daň z bytov

Vznik a zánik daňovej povinnosti

• Daňová povinnosť vzniká 1. januára zdaňovacieho obdobia nasledujúceho po zdaňovacom období, v ktorom daňovník nadobudol nehnuteľnosť do vlastníctva, a zaniká 31. decembra zdaňovacieho obdobia, v ktorom daňovníkovi zanikne vlastníctvo k nehnuteľnosti.

• Pre vyrubenie dane je rozhodujúci stav k 1. januáru zdaňovacieho obdobia.

• Fyzická alebo právnická osoba v priebehu príslušného zdaňovacieho obdobia je povinná oznámiť správcovi dane skutočnosti rozhodujúce pre vznik alebo zánik daňovej povinnosti k dani z nehnuteľností a každú zmenu týchto skutočností do 30 dní odo dňa, keď tieto skutočnosti alebo ich zmeny nastali.