Seminárna práca: Zluvy o zamedzení podvojného zdanenia

Skryť detaily | Obľúbený- Kvalita:95,3 %

- Typ:Seminárna práca

- Univerzita:Ekonomická univerzita v Bratislave

- Fakulta:Obchodná fakulta

- Kategória:Ekonomika

- Podkategória:Obchod

- Predmet:Operácie v zahraničnom obchode

- Autor:gabistar

- Dokumentácia:Stiahni

- Ročník:4. ročník

- Rozsah A4:19 strán

- Zobrazené:1 646 x

- Stiahnuté:4 x

- Veľkosť:0,2 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:6795

- Posledna úprava:12.08.2018

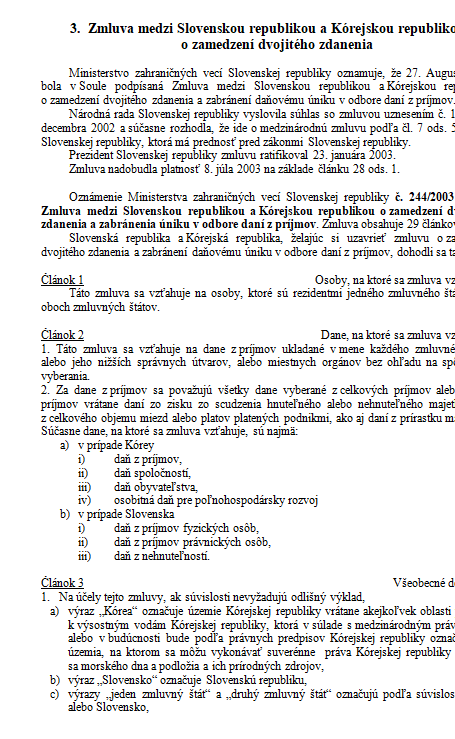

Existencia odlišných daňových systémov v rôznych štátoch prináša v medzinárodnom ekonomickom živote nemálo problémov. Daňové príjmy, ktoré predstavujú významnú položku štátneho rozpočtu, sú citlivou oblasťou zvrchovanej hospodárskej politiky takmer každého štátu na svete. Pri zdaňovaní príjmov, prekračujúcich hranice jednej krajiny, vzniká konflikt prelínania dvoch daňových sústav - dochádza k medzinárodnému dvojitému zdaneniu. Nastáva otázka, ako zdaniť takýto príjem, aby neboli ukrátené záujmy ani jednej zo zúčastnených strán, a zároveň aby nedochádzalo k obmedzovaniu medzinárodných hospodárskych aktivít. V rámci súčasných trendov liberalizácie vo svetovom hospodárstve sa prejavuje snaha riešiť túto otázku na medzivládnej úrovni zmiernením negatívneho dopadu dani prostredníctvom zmlúv o zamedzení dvojitého zdanenia.

Žijeme v dobe integrácie, globalizácie a internacionalizácie svetového hospodárstva. Liberalizácia medzinárodného obchodu prináša odbúravanie colných bariér, ktoré pôvodne znamenali prekážku v rozvoji medzinárodnej hospodárskej spolupráce, a tak problémom číslo jedna začínajú byť prekážky v oblasti daňovej. Dane ako nástroj fiškálnej politiky sa z tohto uhla pohľadu stávajú významným nástrojom zahranično-obchodnej politiky.

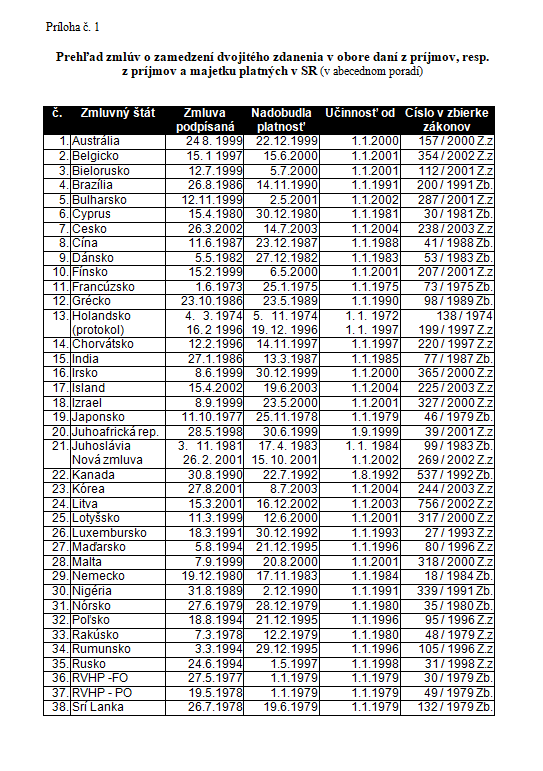

Tento trend robí problematiku medzinárodného dvojitého zdanenia veľmi aktuálnou témou. Vedie jednotlivé krajiny k uvedomelému vyvíjaniu primeranej aktivity pri jej riešení. Ani Slovenská republika nestojí mimo týchto procesov. Už v minulosti sa do nich zapájala, a pri prechode na trhovú ekonomiku po zmenách od roku 1989 tento proces pokračuje. Svedčí o tom i vyše štyridsať uzavretých dvojstranných zmlúv o zamedzení dvojitého zdanenia, ktorými je SR v súčasnosti viazaná.

Dôležitým východiskom sú daňové zákony jednotlivých štátov. Vnútorná legislatíva každej krajiny zakotvuje vo svojich právnych normách základné pravidlá zdaňovania v rámci daného štátu a upravuje postupy pre daňových tuzemcov a daňových cudzincov. Na základe tohto právneho rámca je potom možné stavať a rozvíjať medzinárodné dohody.

Žijeme v dobe integrácie, globalizácie a internacionalizácie svetového hospodárstva. Liberalizácia medzinárodného obchodu prináša odbúravanie colných bariér, ktoré pôvodne znamenali prekážku v rozvoji medzinárodnej hospodárskej spolupráce, a tak problémom číslo jedna začínajú byť prekážky v oblasti daňovej. Dane ako nástroj fiškálnej politiky sa z tohto uhla pohľadu stávajú významným nástrojom zahranično-obchodnej politiky.

Tento trend robí problematiku medzinárodného dvojitého zdanenia veľmi aktuálnou témou. Vedie jednotlivé krajiny k uvedomelému vyvíjaniu primeranej aktivity pri jej riešení. Ani Slovenská republika nestojí mimo týchto procesov. Už v minulosti sa do nich zapájala, a pri prechode na trhovú ekonomiku po zmenách od roku 1989 tento proces pokračuje. Svedčí o tom i vyše štyridsať uzavretých dvojstranných zmlúv o zamedzení dvojitého zdanenia, ktorými je SR v súčasnosti viazaná.

Dôležitým východiskom sú daňové zákony jednotlivých štátov. Vnútorná legislatíva každej krajiny zakotvuje vo svojich právnych normách základné pravidlá zdaňovania v rámci daného štátu a upravuje postupy pre daňových tuzemcov a daňových cudzincov. Na základe tohto právneho rámca je potom možné stavať a rozvíjať medzinárodné dohody.