Semestrálna práca: Priame dane Slovenskej republiky

Skryť detaily | Obľúbený- Kvalita:87,0 %

- Typ:Semestrálna práca

- Univerzita:Vysoká škola v Sládkovičove

- Kategória:Ekonomika

- Podkategória:Ekonomická teória

- Predmet:Všeobecná ekonomická teória 1

- Autor:blauerose

- Ročník:2. ročník

- Rozsah A4:10 strán

- Zobrazené:2 195 x

- Stiahnuté:4 x

- Veľkosť:0,2 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:7212

- Posledna úprava:15.01.2018

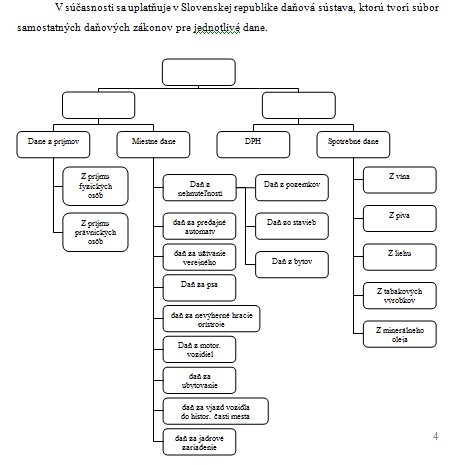

Daňová sústava nikdy nebola niečím nemenným, ale podliehala priebežným zmenám a úpravám. Daňová sústava položená zákonom Zákon č. 212/1992 bola od roku 1992 stále vo vývoji pokým zákon č. 212/1992 Zb., o sústave daní, nebol s účinnosťou od 1.1.2002 zrušený. V nadväznosti na daňovú reformu v roku 2004 bolo nutné vytvoriť novú daňovú sústavu. I keď daňová sústava nebola z hľadiska štruktúry výrazne zmenená, súčasťou daňovej reformy bolo od 1.1.2004 zrušenie dane z darovania a dane z dedičstva, táto daň zdaňuje majetok, ktorý už raz zdanený bol a preto je nespravodlivá. Ďalším závažným dôvodom na zrušenie týchto daní bol ich obzvlášť nízky výnos (0,9‰ daň z darovania, 0,6‰ daň z dedičstva z celkových daňových výnosov) a tým pádom porušenie princípu účinnosti. Od 1.1.2005 bolo zrušenie dane z prevodu a prechodu nehnuteľností opodstatnené, kdeže nezdaňovala ani zisk, ani spotrebu a ani majetok. Taktiež sa 1.1.2005 zrušila cestná daň, ktorú nahradila daň z motorových vozidiel. 1.1.2008 sa opäť uskutočnili ďalšie novelizácie v oblasti priamych daní.

Táto semestrálna práca zložená z dvoch častí sumarizuje priame dane v Slovenskej republike. Prvá časť obsahuje všeobecnú charakteristiku daní a zobrazuje aktuálnu daňovú sústavu SR. Druhá časť špecifikuje priame dane ako aj jej jednotlivé oblasti.

Táto semestrálna práca zložená z dvoch častí sumarizuje priame dane v Slovenskej republike. Prvá časť obsahuje všeobecnú charakteristiku daní a zobrazuje aktuálnu daňovú sústavu SR. Druhá časť špecifikuje priame dane ako aj jej jednotlivé oblasti.