Referát: EURO pre účely účtovníctva a daní

Skryť detaily | Obľúbený- Kvalita:77,4 %

- Typ:Referát

- Kategória:Finančníctvo

- Podkategória:Účtovníctvo

- Autor:alalo

- Ročník:1. ročník

- Rozsah A4:6 strán

- Zobrazené:1 358 x

- Stiahnuté:0 x

- Veľkosť:0,1 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:8971

- Posledna úprava:17.05.2018

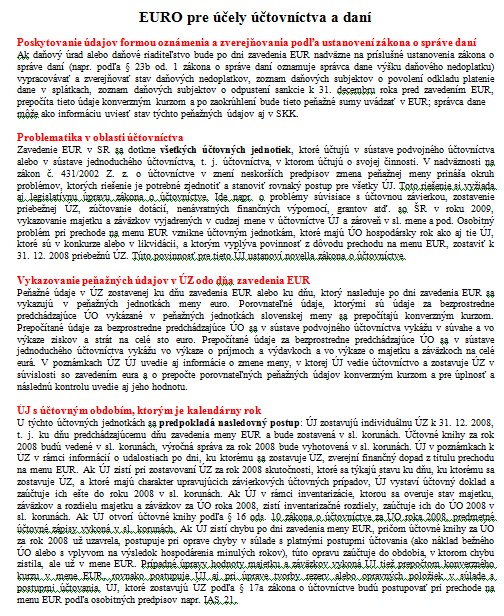

Poskytovanie údajov formou oznámenia a zverejňovania podľa ustanovení zákona o správe daní

Ak daňový úrad alebo daňové riaditeľstvo bude po dni zavedenia EUR nadväzne na príslušné ustanovenia zákona o správe daní (napr. podľa § 23b od. 1 zákona o správe daní oznamuje správca dane výšku daňového nedoplatku) vypracovávať a zverejňovať stav daňových nedoplatkov, zoznam daňových subjektov o povolení odkladu platenie dane v splátkach, zoznam daňových subjektov o odpustení sankcie k 31. decembru roka pred zavedením EUR, prepočíta tieto údaje konverzným kurzom a po zaokrúhlení bude tieto peňažné sumy uvádzať v EUR; správca dane

môže ako informáciu uviesť stav týchto peňažných údajov aj v SKK.

Problematika v oblasti účtovníctva

Zavedenie EUR v SR sa dotkne všetkých účtovných jednotiek, ktoré účtujú v sústave podvojného účtovníctva alebo v sústave jednoduchého účtovníctva, t. j. účtovníctva, v ktorom účtujú o svojej činnosti. V nadväznosti na zákon č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov zmena peňažnej meny prináša okruh problémov, ktorých riešenie je potrebné zjednotiť a stanoviť rovnaký postup pre všetky ÚJ. Toto riešenie si vyžiada aj legislatívnu úpravu zákona o účtovníctve. Ide napr. o problémy súvisiace s účtovnou závierkou, zostavenie priebežnej ÚZ, zúčtovanie dotácií, nenávratných finančných výpomocí, grantov atď. so ŠR v roku 2009, vykazovanie majetku a záväzkov vyjadrených v cudzej mene v účtovníctve ÚJ a zároveň v sl. mene a pod. Osobitný problém pri prechode na menu EUR vznikne účtovným jednotkám, ktoré majú ÚO hospodársky rok ako aj tie ÚJ, ktoré sú v konkurze alebo v likvidácii, a ktorým vyplýva povinnosť z dôvodu prechodu na menu EUR, zostaviť k 31. 12. 2008 priebežnú ÚZ. Túto povinnosť pre tieto ÚJ ustanoví novella zákona o účtovníctve.

Ak daňový úrad alebo daňové riaditeľstvo bude po dni zavedenia EUR nadväzne na príslušné ustanovenia zákona o správe daní (napr. podľa § 23b od. 1 zákona o správe daní oznamuje správca dane výšku daňového nedoplatku) vypracovávať a zverejňovať stav daňových nedoplatkov, zoznam daňových subjektov o povolení odkladu platenie dane v splátkach, zoznam daňových subjektov o odpustení sankcie k 31. decembru roka pred zavedením EUR, prepočíta tieto údaje konverzným kurzom a po zaokrúhlení bude tieto peňažné sumy uvádzať v EUR; správca dane

môže ako informáciu uviesť stav týchto peňažných údajov aj v SKK.

Problematika v oblasti účtovníctva

Zavedenie EUR v SR sa dotkne všetkých účtovných jednotiek, ktoré účtujú v sústave podvojného účtovníctva alebo v sústave jednoduchého účtovníctva, t. j. účtovníctva, v ktorom účtujú o svojej činnosti. V nadväznosti na zákon č. 431/2002 Z. z. o účtovníctve v znení neskorších predpisov zmena peňažnej meny prináša okruh problémov, ktorých riešenie je potrebné zjednotiť a stanoviť rovnaký postup pre všetky ÚJ. Toto riešenie si vyžiada aj legislatívnu úpravu zákona o účtovníctve. Ide napr. o problémy súvisiace s účtovnou závierkou, zostavenie priebežnej ÚZ, zúčtovanie dotácií, nenávratných finančných výpomocí, grantov atď. so ŠR v roku 2009, vykazovanie majetku a záväzkov vyjadrených v cudzej mene v účtovníctve ÚJ a zároveň v sl. mene a pod. Osobitný problém pri prechode na menu EUR vznikne účtovným jednotkám, ktoré majú ÚO hospodársky rok ako aj tie ÚJ, ktoré sú v konkurze alebo v likvidácii, a ktorým vyplýva povinnosť z dôvodu prechodu na menu EUR, zostaviť k 31. 12. 2008 priebežnú ÚZ. Túto povinnosť pre tieto ÚJ ustanoví novella zákona o účtovníctve.