Prednášky: Majetková a kapitálová vybavenosť podniku

Skryť detaily | Obľúbený- Kvalita:72,5 %

- Typ:Prednášky

- Univerzita:Slovenská poľnohospodárska univerzita v Nitre

- Fakulta:Fakulta ekonomiky a manažmentu

- Kategória:Ekonomika

- Podkategória:Ekonómia

- Autor:ciernacica

- Rozsah A4:9 strán

- Zobrazené:1 736 x

- Stiahnuté:1 x

- Veľkosť:0,6 MB

- Formát a prípona:MS Office Word (.doc)

- Jazyk:slovenský

- ID projektu:9773

- Posledna úprava:04.10.2018

Aby podnik mohol zahájiť svoju činnosť, potrebuje k tomu finančné zdroje, t. j. kapitál a peniaze. Zdroje kapitálu môžu byť vlastné (vlastné imanie) alebo cudzie (dlhy). Kapitál sa jeho vynaložením premení na výrobné faktory, ktoré predstavujú hmotnú a nehmotnú podstatu podniku a materiál, z ktorého sa bude vyrábať. Spoločne ich vyjadrujeme ako hospodárske prostriedky, ktorých konkrétne zloženie tvorí majetok podniku. Majetok a kapitál tvorí bilančnú rovnováhu, ktorej prehľad poskytuje účtovný výkaz, nazývaný súvaha.

Súvaha je súhrnný účtovný výkaz, ktorý poskytuje vo forme bilancie informácie o majetku a finančných zdrojoch jeho krytia v danom časovom okamžiku. Majetok podniku v súvahe predstavujú aktíva, finančné zdroje (kapitál) predstavujú pasíva.

Pohľad na súvahu charakterizuje majetok z dvoch hľadísk. Na jednej strane vystupuje hodnota majetku a na strane druhej zdroje, z ktorých je majetok financovaný, preto je súvaha založená na bilančnom princípe.

• Riadna súvaha sa zostavuje na začiatku alebo na konci účtovného obdobia. Mimoriadna súvaha sa zostavuje v čase, keď podnik začína svoju činnosť, keď dochádza k jeho rozdeleniu alebo zlúčeniu s iným podnikom, resp. keď sa likviduje. Porovnávacia súvaha sa zostavuje vtedy, keď treba navzájom porovnať viaceré obdobia a obsahuje teda údaje vzťahujúce sa k dvom alebo niekoľkým dátumom. Súvahu zostavujú podniky, ktoré vedú podvojné účtovníctvo

• Údaje účtovného obdobia sú v súvahe uvedené brutto, čo predstavuje obstarávaciu cenu majetku, zníženú o korekciu (oprávky = odpisy) a netto tvorí zostatková účtovná hodnota majetku. Vôbec, charakteristika jednotlivých častí majetku a kapitálu dáva dvojaký pohľad na tú istú vec.

• Súvaha obsahuje štyri sekcie

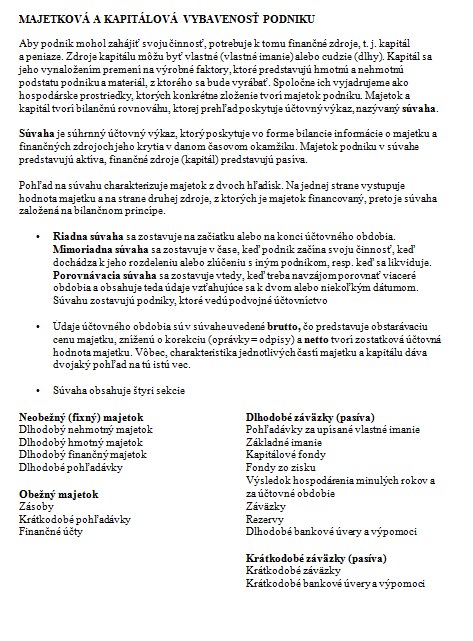

Súvaha je súhrnný účtovný výkaz, ktorý poskytuje vo forme bilancie informácie o majetku a finančných zdrojoch jeho krytia v danom časovom okamžiku. Majetok podniku v súvahe predstavujú aktíva, finančné zdroje (kapitál) predstavujú pasíva.

Pohľad na súvahu charakterizuje majetok z dvoch hľadísk. Na jednej strane vystupuje hodnota majetku a na strane druhej zdroje, z ktorých je majetok financovaný, preto je súvaha založená na bilančnom princípe.

• Riadna súvaha sa zostavuje na začiatku alebo na konci účtovného obdobia. Mimoriadna súvaha sa zostavuje v čase, keď podnik začína svoju činnosť, keď dochádza k jeho rozdeleniu alebo zlúčeniu s iným podnikom, resp. keď sa likviduje. Porovnávacia súvaha sa zostavuje vtedy, keď treba navzájom porovnať viaceré obdobia a obsahuje teda údaje vzťahujúce sa k dvom alebo niekoľkým dátumom. Súvahu zostavujú podniky, ktoré vedú podvojné účtovníctvo

• Údaje účtovného obdobia sú v súvahe uvedené brutto, čo predstavuje obstarávaciu cenu majetku, zníženú o korekciu (oprávky = odpisy) a netto tvorí zostatková účtovná hodnota majetku. Vôbec, charakteristika jednotlivých častí majetku a kapitálu dáva dvojaký pohľad na tú istú vec.

• Súvaha obsahuje štyri sekcie